© ООО Издательство "Питер", 2019

Благодарности

Этой книгой я хотел бы выразить мою глубокую признательность и благодарность:

• моей маме Наталье Федоровне Молчановой;

• моим родственникам Михаилу Михайловичу Романову, Александре Федоровне Шитухиной, Антонине Никитичне, Галине, Светлане и Вере Большаковым, Вере Орловой, Ольге Орловой, Вячеславу, Светлане, Маше и Дане Захаровым, Алексею и Марии Романовым, Нине Порфирьевне, Алене, Сергею и Насте Менис;

• моему декану в «Truman University» доктору Роберту Дейгеру;

• моим учителям Людмиле Георгиевне Тихомировой, Людмиле Михайловне Ельницкой, Софье Яковлевне Корнышевой, Глебу Ивановичу Соколову, Федору Ивановичу Гиренку;

• куратору моей институтской группы Наталье Николаевне Ишковой;

• моим коллегам по работе в компании «ПрайсуотерхаусКуперс», и особенно Наталье Геннадьевне Мильчаковой, Ирине Мартаковой;

• моим бизнес-партнерам Марине Нелюбиной, Ричарду Главеру, Ким Смит, Наталье Борисовне Кузнецовой, Николаю Николаевичу Попкову, Надежде Васильевне Пономаревой, Екатерине Печеникиной, Ирине Поликарповой, Анне Козловой;

• всем моим друзьям и студентам из Москвы, и особенно Бесо Шония, Виталию Мещерякову, Виктору Рубцову, Татьяне Жеребиной, Марине Ивановой, Марине Гнилицкой, Светлане Тихоновой, Саиду Абдульмянову, Елене Карповой, Ольге Макаревич, Николаю Иванову, Наталье Черепановой, Алексею Озерову, Алексею Ерощенко, Диме Короленко, Андрею Попову, Алексею Демидову, Виталию Афанасьеву, Светлане Рожковой, Эльмире Чудиной, Кристине Семеновой, Саше Осипову, Виктору Ремеру, Сергею Горохову, Сергею Потапенкову и Галине Владимировне Гусаровой;

• всем моим друзьям из Санкт-Петербурга, Киева, Тбилиси, Кутаиси, Зарзмы и Бер-Шевы, и особенно Татьяне Евгеньевне Шапиро, Нелли Варгиной, Жене Сивцову, Александру Наумовичу Плеве, Сергею Балакиреву, Георгию Чхеидзе, Шоте Купатадзе, Лаше Залкалиани, Нукри Мчедлидзе, отцу Спиридону, Илье Апекишеву и Александре Александровой, научному редактору книги – Наталье Владимировне Кузововой.

Структура книги

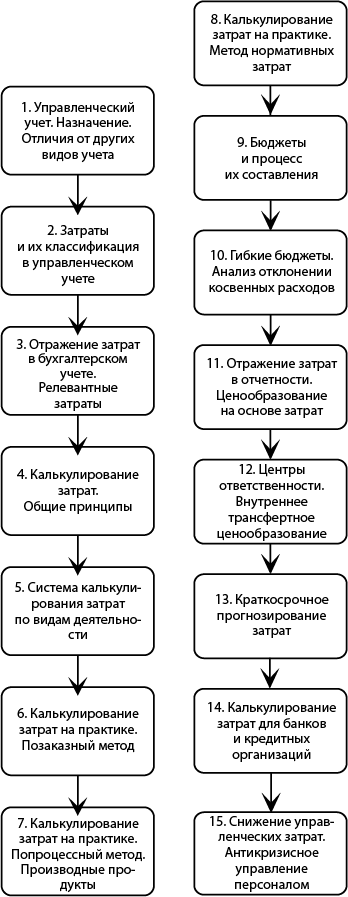

В главе 1 разбираются различия между бухгалтерским, управленческим и налоговым учетом. Вводятся понятия постоянных и переменных расходов. Объясняются базовые принципы расчета амортизации и точки нулевой прибыли, а также составления основных бухгалтерских форм отчетности.

В главе 2 объясняются различия между затратами и расходами, а также принципы классификации затрат на постоянные и переменные, прямые и косвенные, релевантные и нерелевантные, контролируемые и неконтролируемые. Вводятся понятия средних, маржинальных и альтернативных затрат.

В главе 3 на схемах показываются все этапы производственного процесса, подробно разбираются правила отражения затрат на счетах бухгалтерского учета в производственных и торговых организациях. Особое внимание уделяется принципам расчета прибыли в бухгалтерском и управленческом учете. Значительная часть главы посвящена концепции релевантных затрат и ее применению на практике.

В главе 4 объясняются принципы расчета (калькулирования) себестоимости произведенной продукции. Особое внимание уделяется различным способам распределения косвенных расходов вспомогательных подразделений организации.

В главе 5 разбирается система калькулирования затрат по видам деятельности. Контрольный пример к данной главе позволяет наглядно показать отличие данной системы калькулирования и распределения затрат от традиционных систем.

В главе 6 объяснятся позаказный метод калькулирования затрат, который применяется предприятиями, выпускающими продукцию под индивидуальные заказы. Контрольный пример к данной главе показывает применение данного метода самым подробным образом.

В главе 7 разбирается попроцессный метод калькулирования затрат, объясняются концепция эквивалентных единиц и способы расчета себестоимости продукции с применением методов ФИФО и средневзвешенной. Отдельные разделы посвящены производным продуктам и гибридному методу калькулирования затрат.

Глава 8 посвящена учету затрат с использованием нормативов, расчету и анализу отклонений фактических затрат на прямые материалы и прямой труд от их нормативных величин. Расчет и анализ аналогичных отклонений по косвенным расходам производятся в главе 10.

В главе 9 подробнейшим образом разбирается процесс бюджетирования, то есть составления финансовых планов организации. Объясняются все этапы данного процесса, возможные проблемы и трудности при составлении бюджетов. Контрольный пример к главе иллюстрирует процесс бюджетирования с начала и до конца.

Глава 10 объясняет принципы составления так называемых гибких бюджетов. Основное внимание уделяется анализу отклонений фактических косвенных расходов от их нормативных величин. Отдельно анализируются отклонения по постоянным и переменным косвенным расходам.

Глава 11 состоит из двух частей. Первая часть посвящена двум методам отражения затрат: методам полной и сокращенной себестоимости. Показаны различия между этими методами в бухгалтерском и управленческом учете. Вторая часть главы объясняет общие принципы ценообразования и принципы определения цены на основе понесенных затрат.

В главе 12 объясняется понятие центра затрат и приводится подробная классификация таких центров. Многочисленные примеры иллюстрируют способы анализа результатов функционирования подразделений организации. В завершение главы разбираются принципы внутреннего трансфертного ценообразования между инвестиционным центрами организации.

Глава 13 продолжает тему прогнозирования затрат, начатую в первой главе. Более подробно объясняются принципы анализа безубыточности. Несколько разделов главы посвящены маржинальному анализу и применению его результатов на практике.

В главе 14 даются особенности калькулирования затрат в банках и кредитных организациях. Сквозной пример показывает распределение затрат и вычисление прибыли не только в разрезе отделов банка, но и по отдельным банковским операциям.

В главе 15 речь идет об оптимизации расходов на управление и персонал компаний. Данная тема стала очень актуальной в свете экономического кризиса, падения спроса и необходимости сокращения всех видов затрат компаний для сохранения их бизнеса.

От автора

Дорогой читатель!

C удовольствием представляю вам свой авторский курс по управленческому учету, сочетающий максимальную доступность изложения материалов с полнотой их охвата.

В центре внимания книги находятся АО «Винни-Пятачок», его директор Пух, бухгалтер Иа и ведущий специалист по управленческому учету Кролик. Поскольку Пух совсем не разбирается в учете, Кролику предстоит сложная задача – за 14 дней обучить директора азам и тонкостям данного предмета. Я уверен, что объяснения Кролика будут понятны и вам, а также надеюсь, что вы оцените его изобретательность и чувство юмора.

Желаю вам приятного чтения и успешного освоения управленческого учета в рекордно короткие сроки!

Все ваши отзывы, замечания и предложения о содержании книги, пожалуйста, присылайте мне на электронный адрес: s.molchanov@mail.ru.

Сергей Молчанов

1. Управленческий учет. Назначение. Отличия от других видов учета

Цели занятия

Ознакомиться с назначением учета и кругом пользователей учетной информации.

Рассмотреть сходство и различия между бухгалтерским, управленческим и налоговым учетом.

Определить требования, которым должна отвечать информация управленческого учета.

Добро пожаловать в мир управленческого учета! Это мир интересных и увлекательных концепций, идей и методик, которые позволяют планировать затраты организации, управлять ими и контролировать их, осуществлять эффективное распределение ресурсов, оценивать выгоды от новых проектов и инвестиций. В этой главе мы рассмотрим роль учета в бизнесе и разберем простой пример, который поможет вам понять сходства и различия между бухгалтерским, управленческим и налоговым учетом.

1.1. Назначение учета. Пользователи учетной информации

1.1.1. Назначение учета

В самом общем смысле под учетом понимается процесс сбора, отражения и анализа информации, позволяющий лицам, которые пользуются ею, формировать обоснованные суждения и принимать компетентные решения.

Учет является одной из вспомогательных функций бизнеса и прямо не способствует притоку денежных средств. Тем не менее выгода от работы учетных подразделений намного превышает затраты на их содержание. Эта выгода определяется принятием рациональных экономических решений на основе информации бухгалтерского и управленческого учета. Если учетная информация не способствует принятию таких решений, значит, ее сбор – пустая трата времени и денег, о чем будет сказано в завершение этой главы.

Система учета включает в себя следующие компоненты:

1) нахождение и сбор финансово-экономической информации;

2) систематизированную запись собранной информации;

3) анализ и интерпретацию полученной информации;

4) составление отчетности.

Забегая вперед, замечу, что бухгалтерский учет сконцентрирован прежде всего на 1, 2 и 4-м компонентах, а управленческий – на 3-м.

1.1.2. Пользователи учетной информации

Данные учета служат и для удовлетворения информационных потребностей различных групп пользователей:

• руководство (менеджмент) фирмы – принимает управленческие решения на основе учетной информации, планирует товарные и денежные потоки, контролирует затраты компании;

• инвесторы – в зависимости от полученных учетных данных определяют, стоит ли им покупать, хранить или продавать акции фирмы;

• банки и кредиторы – оценивают степень риска и целесообразность предоставления займов компании;

• поставщики – определяют способность фирмы свое-временно оплатить счета;

• государственные органы – регулируют деятельность предприятия через налогообложение или выделение бюджетных средств. Важным также является сбор показателей для государственной статистики.

У каждой из вышеназванных групп пользователей финансовой информации есть свои требования к ее содержанию и построению. Поэтому существует три вида учета:

• бухгалтерский;

• налоговый;

• управленческий.

1.2. Бухгалтерский и управленческий учет. Основные акценты

Различия между бухгалтерским и управленческим учетом рассмотрим на примере 1–1 (для наглядности и простоты все суммы будут указаны не в рублях, а в евро, без налога на добавленную стоимость).

ПРИМЕР 1–1

Базовая бухгалтерская терминология

Предположим, что вы посетили казино и выиграли сумму, эквивалентную 5700 евро, после чего решили купить машину и устроиться на работу в частный таксопарк. Вы покупаете машину за 5150 евро, платите еще 60 евро за бензин, а также приобретаете страховой полис на год за 240 евро.

С точки зрения бухгалтерского учета вы приобрели основное средство (машину) за 5150 евро, потратили 60 евро на оборотный актив (бензин), а также произвели расход будущих периодов (оплатили полис) в сумме 240 евро. После чего у вас остался оборотный актив (деньги) в размере 250 евро. Результат произведенных операций можно представить в виде табл. 1–1.

Таблица 1–1. Упрощенная форма бухгалтерского баланса

1 Под активами организации в самом общем смысле понимается ее имущество. Активы могут быть оборотными, если срок их службы не превышает одного года (бензин), и внеоборотными, если они служат более одного года (машина).

Продолжим пример 1–1 в контексте управленческого учета (пример 1–2) (представленная ниже методика анализа расходов будет рассмотрена более подробно в главе 10).

ПРИМЕР 1–2

Классификация расходов на постоянные, условно-постоянные и переменные

Итак, вы оказались за рулем своей машины. Что же дальше?

Допустим, что вы подписали контракт с частным таксопарком, по которому вы становитесь его работником за 25 % от полученной вами выручки (определенной в размере 0,2 евро за 1 км). Кроме того, вы должны будете уплачивать 50 евро в месяц за аренду радиопередатчика, а также самостоятельно оплачивать расходы на ремонт и обслуживание автомобиля (примерно 250 евро в год).

Нетрудно заметить, что некоторые расходы будут расти вместе с увеличением пробега автомобиля. Отличной иллюстрацией таких расходов может послужить расход топлива – он будет высоким при большом объеме поездок и сравнительно малым в часы относительного бездействия. Это так называемые переменные расходы, которые возрастают или уменьшаются прямо пропорционально росту или уменьшению объема бизнеса.

Другие расходы, наоборот, будут неизменными (или почти неизменными). Так, стоимость аренды радиопередатчика не зависит от пройденного автомобилем километража. Это пример постоянных расходов.

Следовательно, с точки зрения управленческого учета, который связан в первую очередь с поведением затрат, все расходы вашего бизнеса разделятся на:

1) постоянные и условно-постоянные, к которым относятся:

• аренда радиопередатчика;

• ремонт (данный вид расхода зависит от пробега автомобиля, но все-таки не в такой степени, как расходы на бензин. Поэтому этот расход классифицируется как условно-постоянный);

• страховка;

• амортизация (объяснено в примере 1–3);

2) переменные, к которым относятся:

• топливо;

• платеж таксопарку.

В примере 1–1 автомобиль показан в бухгалтерском учете как основное средство. Поясню, что под основными средствами в бухгалтерском учете понимается имущество, имеющее материальную форму, которое предприятие предполагает использовать в течение периода, превышающего один год. Имущество, не предназначенное для столь длительного использования (например, бензин), классифицируется в бухгалтерском учете в качестве оборотных активов. А что представляет собой амортизация в бухгалтерском учете?

ПРИМЕР 1–3

Понятие амортизации

Первоначальная стоимость автомобиля в бухгалтерском учете равна стоимости его приобретения – в нашем случае 5150 евро. Предположим, что вы будете эксплуатировать автомобиль в течение пяти лет, после чего продадите его на детали за 150 евро. Это значит, что потеря стоимости автомобиля за эти годы составит 5000 евро (5150 – 150). Такая потеря стоимости основного средства в бухгалтерском учете называется его износом или амортизацией. В бухгалтерском учете износ (амортизация) автомобиля составит 1000 евро ежегодно.

Владельцы автомобиля знают, что новая машина теряет в стоимости быстрее, чем подержанная, то есть в реальной жизни было бы неверным считать, что каждый год машина дешевеет на одну и ту же сумму, равную 1000 евро. Однако в бухгалтерском учете линейный метод равномерного начисления износа (амортизации) является самым популярным из-за своей простоты.

Если в конце срока эксплуатации вам не удастся продать машину за 150 евро, то износ за пятый год составит 1150 евро (1000 + + 150), где 150 евро – неправильная оценка стоимости возможной продажи.

Вернемся к управленческому учету и посмотрим, насколько выгодным для вас обещает быть данный бизнес и как скоро вы сможете окупить произведенные затраты (пример 1–4).

ПРИМЕР 1–4

Классификация расходов, точка нулевой прибыли

Как упоминалось выше, с точки зрения управленческого учета все расходы разделяются на две категории:

1) постоянные и условно-постоянные, в том числе:

• аренда радиопередатчика – 600 евро в год (50 евро × × 12 мес.);

• ремонт – 250 евро в год;

• страховка – 240 евро в год;

• амортизация автомобиля – 1000 евро в год (см. пример 1–3).

Итого постоянных и условно-постоянных расходов: 2090 евро в год;

2) переменные на 1 км полезного пробега, в том числе:

• топливо (предположим, что его расход составляет 0,06 евро на 1 км полезного пробега);

• платеж таксопарку – 25 % от выручки, или 0,05 евро (0,2 евро × 25 %).

Всего переменных расходов: 0,11 евро на 1 км полезного пробега. Итак, получая с клиента 0,2 евро за 1 км полезного пробега, мы знаем, что 0,11 евро идет на покрытие переменных расходов, а 0,09 евро – на покрытие постоянных и условно-постоянных затрат[1].

Чтобы определить точку безубыточности, необходимо рассчитать годовую сумму всех ожидаемых постоянных и условно-постоянных расходов в евро и разделить ее на 0,09.

Результат – количество километров, которое должна проехать машина, прежде чем окупятся постоянные, условно-постоянные и переменные расходы (точка нулевой прибыли). В нашем примере точка нулевой прибыли равна 23 222 км (2090: 0,09).

Это значит, что, когда машина с пассажирами проедет 23 222 полезных километра, за каждый из которых вам заплатят 0,2 евро, полученная выручка будет равна сумме всех затрат бизнеса, то есть будет достигнута точка нулевой прибыли. Начиная с 23 223-го километра бизнес станет приносить прибыль.

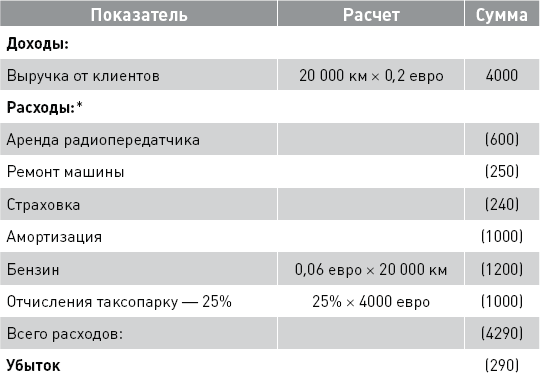

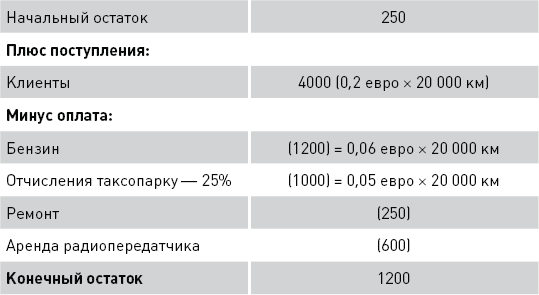

Возвратимся к бухгалтерскому учету и посмотрим, чем вы будете располагать на конец первого года при условии, что ваша машина «накрутила» 20 000 км полезного пробега (пример 1–5).

ПРИМЕР 1–5

Отчет о прибылях и убытках. Отчет о движении денежных средств

Рассчитаем вашу прибыль за первый год работы (табл. 1–2).

Таблица 1–2. Упрощенная форма бухгалтерского отчета о прибылях и убытках, евро

* Здесь и далее суммы расходов и убытков указываются в круглых скобках.

Теперь рассчитаем сумму ваших денежных средств на конец года (табл. 1–3).

Таблица 1–3. Упрощенная форма бухгалтерского отчета о движении денежных средств, евро

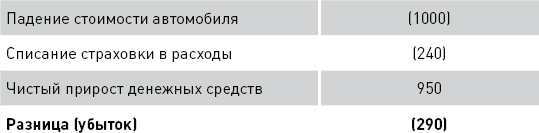

Из табл. 1–3 видно, что ваши денежные средства по данным бухгалтерского учета возросли с 250 до 1200 евро. Отсюда можно сделать вывод, что дела идут успешно, так как налицо прирост денежной наличности. Однако из расчета прибыли, а также по данным управленческого учета видно, что точка нулевой прибыли (23 222 км) еще не достигнута, то есть бизнес пока убыточен.

Эти, казалось бы, противоречивые выводы объясняются внимательным рассмотрением всех данных бухгалтерского учета, а не только информации о приросте денежных средств. Стоимость автомобиля за первый год снизилась в бухгалтерском учете на 1000 евро, страховка (240 евро) также была списана в расходы. При этом вам не пришлось нести никаких дополнительных денежных расходов. Отсюда становится логичным рост денежных средств при общей убыточности бизнеса. Обобщенно это выглядит так:

То есть роста денежных средств за первый год оказалось недостаточно, чтобы компенсировать износ автомобиля и списание страховки в расходы.

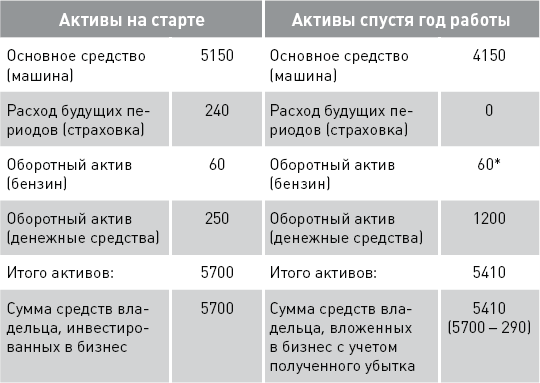

А теперь сравним имущество вашего бизнеса на старте и спустя год работы (табл. 1–4).

Таблица 1–4. Бухгалтерские балансы в упрощенной форме

* Исходя из допущения, что неснижаемый запас бензина равен 60 евро.

Итак, бухгалтерским учетом была представлена следующая информация:

1) об имуществе (активах) бизнеса и об источниках его средств (то есть о том, кто сделал вложения в бизнес). Эта информация представляется в виде таблицы на конкретные даты (так называемые отчетные даты) и называется бухгалтерским балансом (см. табл. 1–1 и 1–4)[2];

2) о прибыли или убытках бизнеса за определенный период (в нашем примере – за год). В отличие от баланса, который составляется на конкретную дату, отчет о прибылях и убытках (см. табл. 1–2) включает в себя данные о доходах и расходах бизнеса нарастающим итогом[3];

3) о движении денежных средств бизнеса (см. табл. 1–3). Как уже говорилось выше, поступления и траты денежных средств не обязательно совпадают с доходами и расходами бизнеса и прирост денежных средств не всегда означает, что бизнес оказался прибыльным.

Три вышеупомянутых отчета (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств) являются основными в бухгалтерском учете. Не будет преувеличением сказать, что эти отчеты являются основным итогом деятельности бухгалтера в любой организации. Безусловно, данные бухгалтерского учета обладают высокой ценностью, особенно для инвесторов, кредиторов, государственных органов (то есть внешних пользователей). Но достаточно ли этих данных для оперативного и эффективного управления бизнесом? Нет, этих данных недостаточно.

В фокусе управленческого учета оказались:

1) разделение расходов организации на постоянные и переменные. Для обычного бухгалтера подобная классификация не имеет большого значения, поскольку его задача – правильно определить общую величину расходов. Для специалиста в области управленческого учета – это исходный пункт для анализа, ведь от соотношения постоянных и переменных затрат зависит построение крат-косрочных планов развития бизнеса;

2) определение доли переменных затрат в выручке за единицу товара (услуги), в данном случае – на 1 км пробега. Эта величина имеет принципиальное значение для правильного ценообразования. Приходится признать, что в примере 1–1 цена за 1 км проезда была необоснованно низкой, поскольку основная сумма выручки уходила на покрытие исключительно переменных затрат;

3) точка нулевой прибыли, которая позволяет рассчитать, стоит ли вообще начинать тот или иной бизнес. Так, в примере 1–1 покупка автомобиля с целью извлечения прибыли была необоснованной, поскольку точка нулевой прибыли оказалась недостижимой.

Таким образом, точка нулевой прибыли является своеобразной меткой, опускаться ниже которой грозит бизнесу разорением. Предварительный расчет этой точки позволяет отказаться от сомнительных проектов до начала инвестирования в них.

Таким образом, данные управленческого учета в первую очередь нужны руководству и менеджерам организации (иными словами, внутренним пользователям) для управления фирмой. С их помощью:

• разрабатываются краткосрочные и долгосрочные планы, прогнозные бюджеты организации;

• принимаются решения о ценообразовании;

• производятся оценка и контроль деятельности организации;

• распределяются ресурсы организации;

• осуществляется поиск путей экономии затрат и повышения конкурентоспособности организации;

• оценивается эффективность деятельности подразделений организации.

Резюмируя, можно сказать, что данные управленческого учета ориентированы на будущее и призваны помочь менеджерам внутри организации принимать оперативные решения по широкому кругу вопросов экономического характера, в то время как данные бухгалтерского учета в основном интересны внешним пользователям, так как отражают результаты деятельности организации, уже имевшие место в прошлом.

Подробнее о теории и практике бухгалтерского учета можно прочитать в книге С.С. Молчанова «Бухгалтерский учет за 14 дней».