000

ОтложитьЧитал

1.3. Налоговый учет

Анализ сходств и различий между различными видами учета был бы неполным без упоминания о налоговом учете (табл. 1–5).

Таблица 1–5. Сравнительные характеристики различных видов учета

Налоговый учет в Российской Федерации ведется только для одного налога – налога на прибыль. Исчисление остальных налогов производится по данным бухгалтерского учета.

Необходимость в налоговом учете (как самостоятельном виде учета) вызвана тем, что правила учета доходов и расходов в целях бухгалтерского и налогового учета могут быть различными (хотя очень часто они совпадают).

Поясню различия между бухгалтерским и налоговым учетом на следующем примере (пример 1–6).

ПРИМЕР 1–6

Бухгалтерский и налоговый учет

Используем данные о прибыли бизнеса из примера 1–5. Допустим, что согласно Налоговому кодексу РФ аренда радиопередатчика в целях исчисления налога на прибыль не может быть включена в расходы, а износ автомобиля для целей налогообложения в первый год равен не 1000, а 800 евро. Тогда мы получим следующие данные:

Итак, по данным бухгалтерского учета, организация осталась в убытке, а по данным налогового учета – получена прибыль, с которой и будет уплачен налог.

Подробнее о налоговом учете можно прочитать в книгах С.С. Молчанова «Налоги за 14 дней», «Налоги: расчет и оптимизация».

1.4. Характеристики информации управленческого учета

Для того чтобы быть полезными, данные управленческого учета должны обладать следующими четырьмя характеристиками:

1) значимостью, или релевантностью (от английского слова relevant – «значимый», «применимый»). Учетная информация должна оказывать влияние на решения. Если эта характеристика отсутствует, то получение информации теряет смысл;

2) достоверностью. Данные учета не должны содержать существенных ошибок или отклонений;

3) сравнимостью и сопоставимостью;

4) понятностью для конечного пользователя.

Кроме того, в управленческом учете выгода от получения информации должна превышать затраты на эти цели (пример 1–7).

ПРИМЕР 1–7

Затраты и выгода от получения информации

Предположим, что вы собираетесь вести учет ваших личных расходов с целью их сокращения и оптимизации. Прежде всего вы должны определить степень детализации учета.

Например, можно распределять все расходы всего по нескольким категориям без дальнейшей детализации. Например, категория 1 – текущие расходы, категория 2 – расходы капитального характера на товары длительного пользования. Вряд ли можно назвать такую разбивку удачной, так как полученная информация весьма общего характера не будет релевантной, несмотря на то что затраты времени на ведение подобного учета будут минимальными.

В противоположность вышеуказанному подходу расходы можно учитывать очень подробно по принципу – категория, подкатегория, статья. Например, категория – текущие расходы, подкатегория – продукты, статья – хлеб и хлебобулочные изделия. Очевидно, что в этом случае время на ввод и обработку информации существенно возрастет, при этом полезность столь подробной детализации вызывает сомнения.

Вероятно, оптимальный вариант будет находиться посередине. Например, в рамках двух основных категорий (текущие и капитальные расходы) можно выбрать ряд подкатегорий (продукты, одежда, подарки и т. д.) без их дальнейшей детализации либо ввести детализацию только некоторых, особенно важных подкатегорий.

Необходимо также помнить о том, что, хотя современные информационные технологии и позволяют относительно дешево перерабатывать огромные массивы данных, эффективность от полученных отчетов ограничивается физическими возможностями работников по их анализу и интерпретации.

Терминология

Активы – имущество организации, имеющее как материальную (основные средства, материалы, товары), так и нематериальную форму (исключительные права на открытия, изобретения), которое предназначено для использования в будущем.

Амортизация – потеря стоимости основного средства, рассчитываемая как разница между первоначальной стоимостью основного средства и предполагаемой стоимостью его продажи, деленная на срок использования основного средства. Бухгалтерский учет – система отражения хозяйственных операций с помощью счетов и специальных бухгалтерских регистров. Отдельная функция бизнеса. Регулируется Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету отдельных объектов (ПБУ) и другими документами, утвержденными Минфином России.

Линейный метод равномерного начисления износа – метод начисления износа, при котором амортизация начисляется в одинаковых суммах равномерно в течение всего срока эксплуатации актива.

Налоговый учет – система отражения хозяйственных операций с помощью счетов и специальных налоговых регистров. Правила отражения операций регулируются главой 25 Налогового кодекса Российской Федерации. Налоговый учет применяется в целях исчисления налога на прибыль.

Оборотные активы – имущество, не предназначенное для длительного использования (более одного года).

Основные средства – имущество, имеющее материальную форму, которое организация предполагает использовать в течение периода, превышающего один год.

Переменные затраты – затраты, которые растут (уменьшаются) вместе с ростом (спадом) бизнеса (активности бизнеса).

Постоянные затраты – затраты, которые не изменяются вместе с ростом (спадом) бизнеса (активности бизнеса).

Расходы будущих периодов – расходы, произведенные в текущем периоде, но которые будут приносить выгоды и в будущем. Эти расходы не следует путать с обычной предоплатой за услуги. Например, если вы купите абонемент в спортзал на три месяца, то это будет расход будущих периодов, поскольку уплаченные деньги возврату не подлежат. Если же вы переведете авансом платеж за будущие консультационные услуги, то этот платеж будет авансом выданным, так как вы сможете забрать назад свои деньги полностью или частично, если оплаченные авансом услуги не будут вам оказаны или будут оказаны лишь частично.

Релевантность – полезность. Релевантная информация – информация, полезная и уместная для принятия решения.

Текущие расходы – затраты, относящиеся только к текущему периоду, например аренда, уплаченная только за текущий месяц.

Точка нулевой прибыли – точка, в которой общие затраты бизнеса равны его общим доходам (выручке).

Управленческий учет – система отражения хозяйственных операций с помощью специальных счетов и регистров, разработанных непосредственно организацией для целей оперативного и стратегического планирования, а также управления деятельностью организации.

Условно-постоянные затраты – расходы, которые не зависят (или зависят в гораздо меньшей степени, чем переменные) от роста (спада) бизнеса (активности бизнеса).

Задачи

ЗАДАЧА 1–1

Цель: научиться классифицировать расходы, рассчитывать амортизацию, определять точку нулевой прибыли, составлять баланс

Первого декабря прошлого года Вова Пончиков выиграл 1 млн руб. в игре «Как стать миллионером». На полученные деньги г-н Пончиков решил открыть ЗАО «Пончик», основным видом деятельности которого является производство и продажа пончиков.

Уставный капитал общества – 1 млн руб. – был внесен владельцем наличными. На эти деньги в декабре ЗАО приобрело пончиковый агрегат стоимостью 250 000 руб. Срок эксплуатации агрегата составляет пять лет, по истечении которых его предполагается продать за 10 000 руб. Оборудование было застраховано от пожара и воровства в декабре прошлого года на весь текущий год. Стоимость годовой страховой премии составила 24 000 руб. Помимо прочего, в том же месяце было приобретено 10 000 пластиковых упаковок для пончиков по цене 1 руб. за штуку.

ЗАО арендовало павильон, расположенный у выхода со станции метро «Менделеевская». Годовая аренда за весь следующий год в сумме 120 000 руб. была уплачена в конце декабря текущего года.

ЗАО «Пончик» торжественно открылось 1 января этого года.

После открытия ежемесячные расходы компании составляют:

• зарплата персонала – 50 000 руб.;

• электроэнергия – 10 000 руб.;

• прочие коммунальные услуги – 5000 руб.;

• техобслуживание пончикового агрегата – 5000 руб.

Оплата вышеуказанных расходов производится в конце каждого месяца.

Ежемесячно ЗАО продает 50 000 пончиков, которые отпускаются в упаковке по 5 шт. в каждой. При этом на изготовление одной упаковки расходуется сырья и материалов на сумму 6 руб. (помимо стоимости самой упаковки).

Требуется

1. Составить баланс ЗАО «Пончик» на 1 января текущего года с указанием следующих разделов:

• основное средство;

• текущие активы (по видам активов);

• сумма, инвестированная собственником в бизнес.

2. Рассчитать годовую амортизацию агрегата.

3. Определить, какие расходы относятся к переменным, а какие – к постоянным и условно-постоянным.

4. Рассчитать минимальную цену за одну упаковку пончиков, при которой ЗАО выйдет на точку нулевой прибыли (НДС в расчетах игнорировать).

5. Указать количество денежных средств у фирмы на 31 декабря текущего года, исходя из того, что цена одной упаковки пончиков составила 15 руб., а также из того, что в конце года ЗАО снова оплатит страховку (24 000 руб.) и аренду (120 000 руб.) на следующий год.

Расчет сделать по следующей формуле:

Остаток денежных средств на 1 января текущего года + Выручка от продажи пончиков за год – Все расходы, произведенные в денежной форме (указать суммы по каждому конкретному виду расходов) = Остаток денежных средств на 31 декабря текущего года.

ЗАДАЧА 1–2

Цель: научиться классифицировать расходы, рассчитывать амортизацию, определять точку нулевой прибыли, составлять баланс

Первого декабря прошлого года фирма «Дон Педро» открыла собственный подъемник на горнолыжном курорте Андорры. Стоимость оборудования для подъемника – 1,5 млн евро. Срок его эксплуатации составляет семь лет, после чего фирма намерена продать его в Россию за 100 000 евро.

Помимо оборудования, на момент открытия фирма имела 20 000 одноразовых пластиковых карточек стоимостью 0,5 евро каждая, которые выдаются горнолыжникам для пользования подъемником в течение одного дня.

К открытию подъемника фирма застраховала оборудование на период с декабря по март включительно. Сумма страховой премии составила 50 000 евро.

За аренду офиса с декабря по март включительно фирма внесла 1 декабря прошлого года 120 000 евро.

В ноябре прошлого года были заказаны и изготовлены рекламные и информационные материалы о фирме и о горнолыжных трассах, всего на сумму 5000 евро (сумма уплачена к открытию). Все эти материалы были использованы к концу марта текущего года.

Расходы фирмы после открытия составили:

• зарплата персонала – 20 000 евро в месяц с декабря по март (не считая дополнительной зарплаты). С апреля по декабрь текущего года зарплата не выплачивалась;

• ремонт и профилактические работы – 7500 евро в месяц с декабря по март. С апреля по декабрь текущего года ремонт не проводился;

• оплата электроэнергии (только в дни работы подъемника) – 3000 евро в сутки;

• зарплата работникам служб спасения и технического мониторинга (только в дни работы подъемника) – 2000 евро в сутки.

Стоимость карточки на пользование подъемником в течение одного дня – 30 евро.

Среднее количество туристов на подъемнике составляет 500 человек в день.

Требуется:

1) составить баланс фирмы на 1 декабря прошлого года с учетом того, что на счету фирмы в этот день было 100 000 евро;

2) рассчитать годовую амортизацию подъемника;

3) определить, какие расходы относятся к условно-постоянным, а какие – к переменным;

4) рассчитать точку нулевой прибыли (в расчете использовать сумму амортизации за год, поскольку это предприятие с сезонным циклом работы);

5) исходя их того, что количество дней работы подъемника с декабря по март составило 45 дней, определить количество денежных средств у фирмы на 1 апреля текущего года и рассчитать прибыль фирмы на эту дату.

2. Затраты и их классификация в управленческом учете

Цели занятия

1. Ознакомиться с понятиями «затраты», «активы», «расходы».

2. Понять, в какой момент расходы отражаются в учете.

3. Научиться классифицировать затраты для целей управленческого учета.

Процесс управления включает в себя планирование, контроль за выполнением уже принятых решений и принятие новых решений. Эффективность управления напрямую зависит от качества и быстроты предоставления информации управленческого учета, которая в основном связана с затратами. То, какая именно информация о затратах необходима в том или ином случае, напрямую связано с конкретной задачей, которая поставлена перед менеджером.

В этой главе вы ознакомитесь с разными вариантами классификации затрат в управленческом учете и поймете, в каких случаях необходимо использовать тот или иной вариант.

2.1. Понятия «затраты» и «расходы». Момент признания затрат и расходов в учете

2.1.1. Понятия «затраты» и «расходы»

Что такое затраты? Ответ на этот вопрос представляется очевидным. Большинство людей подразумевает под затратами свои денежные траты на те или иные цели. При этом на бытовом языке слова «затраты» и «расходы» являются взаимозаменяемыми и означают одно и то же.

Специалист по управленческому учету, которого далее будем называть бухгалтером-аналитиком, пояснит вам, что затраты – это средства (как правило, но не обязательно денежные), израсходованные на приобретение любых ресурсов для организации, и добавит, что не все затраты одновременно являются расходами. Поясню это на примере 2–1.

ПРИМЕР 2–1

Разница между понятиями «затраты» и «расходы»

Предположим, что вы получили зарплату и потратили ее на:

1) приобретение двух пачек замороженных пельменей, которые еще лежат в холодильнике;

2) покупку нового телевизора;

3) покупку одежды;

4) оплату текущих коммунальных услуг;

5) денежную помощь родственнику.

Вы, вероятно, скажете, что вы израсходовали свою зарплату на вышеуказанные цели.

Бухгалтер-аналитик пояснит, что все вышеперечисленное является вашими затратами, но отнесет к расходам только последние два пункта. Остальные пункты бухгалтер назовет активами (см. пример 1–1).

Сравним пункт 2 (покупка телевизора) и пункт 4 (оплата коммунальных услуг). Если вы купили телевизор, то это означает, что ваши деньги превратились в товар длительного использования, называемый на бухгалтерском языке основным средством. То есть вместо одного ресурса (денежные средства) возник другой (основное средство). В пункте 4 после оплаты услуг у вас ничего не возникает. Это и есть расход.

Если вы купили замороженные пельмени (пункт 1), то с точки зрения бухгалтерского учета это еще не расход, а только приобретение текущих активов (материалов). Расход появится тогда, когда продукты будут использованы (съедены). А вот денежная помощь родственнику – это расход, поскольку деньги исчезли и взамен них не появилось ни одного актива.

Отличие затрат от расходов

Итак, затраты можно определить как количество ресурсов, измеряемых в денежном выражении, израсходованных:

• на приобретение других ресурсов, называемых в бухгалтерском учете активами (например, при покупке автомобиля или бензина денежные средства трансформируются в основные средства или топливо);

• на другие цели бизнеса, не приводящие к образованию активов (например, при оплате ремонта автомобиля или расходовании бензина уменьшается количество денежных средств и топлива, но другие активы не возникают). Этот вид затрат называется расходами.

Таким образом, понятие «затраты» шире, чем понятие «расходы» (рис. 2–1).

Рис. 2–1. Две составляющие затрат

2.1.2. Момент признания расходов в учете

Метод начисления и кассовый метод

Существуют два метода отражения доходов и расходов в учете, а именно:

• метод начисления;

• кассовый метод.

Рассмотрим различия между этими методами на примере 2–2.

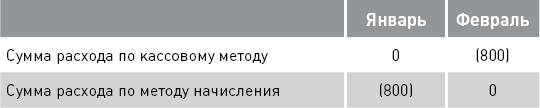

ПРИМЕР 2–2

Кассовый метод и метод начисления для учета расходов

Предположим, что в январе текущего года ЗАО «Винни-Пятачок» продало 20 банок меда по цене 100 руб. за банку. Одна половина проданных банок была оплачена сразу же, другая – только в феврале (НДС не учитывается).

По кассовому методу доходы января составят 1000 руб. (10 банок × 100 руб.), такая же сумма будет признана доходом февраля. По методу начисления доходы января сразу составят 2000 руб. Задолженность по оплате половины проданного меда будет показана в учете как дебиторская задолженность (то есть суммы к получению от покупателей). Эта задолженность исчезнет в феврале после получения оплаты.

Теперь предположим, что в январе того же года ЗАО «Винни-Пятачок» получило счет за электроэнергию на сумму 800 руб. Счет оплачен только в феврале.

Согласно кассовому методу счет учитывается только в момент оплаты. По методу начисления расход признается в момент возникновения обязательства по оплате. Одновременно с расходом в учетных записях возникает задолженность перед поставщиками товаров (работ, услуг), называемых кредиторами. В данном случае кредиторская задолженность возникает перед поставщиком электроэнергии.

В бухгалтерском учете все предприятия (за исключением малых) используют метод начисления для признания своих доходов и расходов. Согласно этому методу доходы и расходы отражаются в том периоде, в котором они возникли. Получены (оплачены) они или нет – неважно.

Поскольку в управленческом учете, как правило, используются данные бухгалтерского учета, метод начисления является основным и в управленческом учете (хотя в отдельных ситуациях для управленческого анализа используется кассовый метод).

2.2. Классификация затрат в управленческом учете

2.2.1. Понятие фактора затрат. Классификация затрат на постоянные и переменные

Понятие фактора затрат

В главе 1 уже были введены понятия «постоянные» и «переменные» затраты, то есть затраты, которые не меняются или, наоборот, изменяются вместе с изменением объема деятельности организации.

В широком смысле под деятельностью организации подразумевается производство и (или) продажа товаров, оказание услуг, выполнение работ, в узком – отдельные операции (например, хранение материалов, их обработка, транспортировка и т. д.). Операции, которые ведут к изменению затрат (как правило, к их увеличению), называются факторами, или драйверами, затрат (далее будем использовать только термин «фактор затрат»).

Фактор затрат может быть определен в общем как деятельность организации (объем выпускаемых/продаваемых товаров, работ, услуг). Иными словами, увеличение объема деятельности организации влечет за собой повышение ее затрат (фактор – объем деятельности в целом).

Фактор затрат может быть конкретизирован по конкретному виду затрат. Например, затраты на аренду зависят от занимаемой площади (фактор – количество арендованных квадратных метров).

Переменные затраты

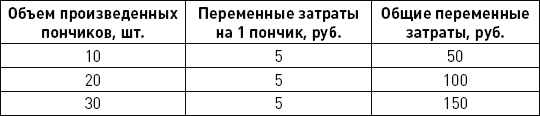

Переменные затраты изменяются пропорционально общему объему деятельности организации (или пропорционально выбранному конкретному фактору затрат).

Если объем увеличивается на 10 %, то переменные затраты также возрастают на 10 %. Например, если производство пончиков ЗАО «Пончик» выросло на 5 %, то логично предположить, что и затраты на ингредиенты для изготовления пончиков тоже выросли на 5 % (исходя из сохранения закупочных цен на прежнем уровне).

На рис. 2–2 показан график роста переменных затрат ЗАО «Пончик» на материалы, использованные в производстве. На графике видна пропорциональная зависимость между увеличением объема произведенных пончиков и ростом затрат на муку, сахар и прочие материалы, необходимые для их изготовления.

Рис. 2–2. Переменные затраты

Обратите внимание на то, что с удвоением объема производства общие переменные затраты также удваиваются, однако величина переменных затрат на один пончик остается неизменной. Это важнейшее свойство всех переменных затрат.

Постоянные затраты

Постоянные затраты остаются неизменными при изменении объема деятельности организации (или конкретного фактора затрат) на протяжении всего периода, выбранного для анализа. Например, затраты на страхование автомобиля не зависят от того, какой километраж будет пройден автомобилем. Примером постоянных затрат для ЗАО «Пончик» могут быть затраты на охрану помещения ЗАО, зарплата административного персонала, амортизация оборудования и др.

На рис. 2–3 (верхняя часть) представлен график общих постоянных затрат ЗАО «Пончик», из которого видно, что эти затраты остаются неизменными, несмотря на рост объема производства. Однако постоянные затраты на один пончик имеют тенденцию к снижению (рис. 2–3, нижняя часть).

Рис. 2–3. Общие и средние постоянные затраты

Например, если общий объем производства равен одному пончику, как общие, так и средние постоянные затраты на один пончик составляют 80 000 руб. Если произведено два пончика, то общие постоянные затраты остаются неизменными (80 000 руб.), а средние постоянные затраты на один пончик уменьшаются вдвое (40 000 руб.). При изготовлении десяти пончиков средние постоянные затраты на один пончик становятся равными 8000 руб., а при изготовлении 1000 пончиков – 80 руб. на один пончик.

С ростом объема производства величина средних постоянных затрат на единицу продукции уменьшается все в меньшей и меньшей степени (см. рис. 2–3). Например, разница по данному показателю между первым и вторым пончиками составляет 40 000 руб., между 10-м и 11-м – 787 руб., между 30-м и 31-м – около 86 руб., а между 100-м и 101-м – примерно 8 руб.