Лекция в слайдах «Анализ эффективности использования оборотных средств»

000

ОтложитьЧитал

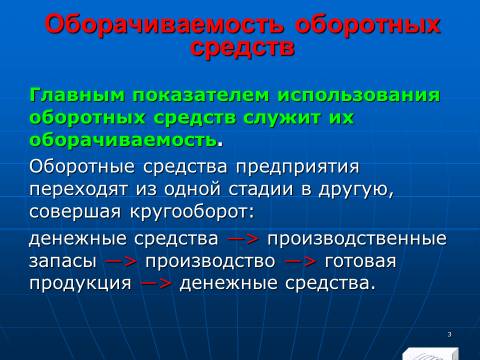

Оборотные активы предприятия

(строка 1200, форма №1 «Бухгалтерский баланс»)

Производственные запасы (строка 1210, форма №1 «Бухгалтерский баланс»)

Производственные запасы – это или товары, приобретенные для последующей реализации, или сырье и материалы, используемые для производства продукции.

Производственные запасы

запасы готовой продукции

сырье и материалы на складе

незавершенное производство

Для финансового менеджера запасы – это иммобилизованные средства, т.е. средства, отвлеченные из оборота. Без такой иммобилизации не обойтись, однако следует минимизировать косвенные потери. Для минимизации затрат на поддержание текущих запасов на должном уровне используется подход, основанный на понятии оптимальной партии заказа (поставки). В теории управления запасами разработаны специальные модели для определения объема одной партии заказа и частоты заказов. Целевой критерий таких моделей – минимизация суммарных затрат, связанных с текущими запасами.

Дебиторская задолженность (строка 1230, форма №1 «Бухгалтерский баланс»).

Дебиторская задолженность (ДЗ) – суммы, которые покупатели должны предприятию. Она возникает во время реализации продукции в кредит и превращается в денежные средства по истечению определенного срока по мере оплаты товаров. Все предприятия стремятся реализовать продукцию с немедленной оплатой. Это не всегда получается из-за того, что под влиянием конкуренции часто приходится соглашаться на отсрочку платежа. Реализация с отсрочкой увеличивает объем реализации.