Богатый пенсионер. Все способы накопления на обеспеченную жизнь

000

ОтложитьЧитал

Введение

«Понедельник начинается в субботу!» — именно с этой классической фразы мы хотели бы начать книгу о будущем. О вашем будущем! Ведь то, что вы делаете в «субботу», и обусловливает ваш образ жизни в «понедельник». То есть фундамент того, как вы будете жить в будущем, закладывается уже сегодня. Мало того – он должен был быть заложен позавчера!

Современное мироустройство и экономическая ситуация предоставляют сегодня всем нам практически неограниченные возможности, в том числе и финансовые. Но, к сожалению, гарантия реализации этих самых возможностей и получения необходимого результата – увы, отсутствует!

Согласно опросу ВЦИОМ, только 6% пенсионеров считают свои пенсии достаточными для поддержания достойного образа жизни. В последние годы пенсии в реальном выражении росли значительно медленнее, чем зарплаты и доходы населения в целом.

Источник: журнал «Финанс». 2007.№ 49.

В сегодняшнем (да и в завтрашнем, мы уверены, тоже!) мире ваше финансовое благополучие зависит только от одного человека – самого себя! Мы вынуждены констатировать, что достойное пенсионное обеспечение, бесплатное медицинское обслуживание, хорошее образование, жилье, получаемое за счет государства, – это иллюзия. И в этих условиях вашей первоочередной задачей станет создание необходимого уровня обеспечения себя и близких сейчас, и что самое главное – в том возрасте, когда вы уже закончите свою трудовую деятельность.

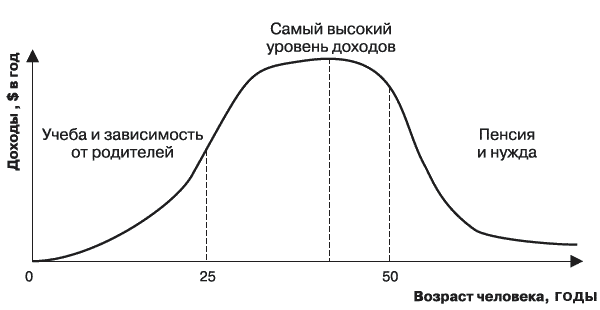

На рис. 1 показано примерное распределение уровня доходов на протяжении жизни человека, прошедшего стандартный путь «учеба – работа – пенсия». В начале трудовой деятельности идет активное построение карьеры, бурный рост доходов, затем уровень получаемых денег достигает некоего максимума и остается таким достаточно продолжительное время, а к моменту выхода на пенсию он начинает снижаться. После прекращения трудовой деятельности происходит резкое ухудшение материального состояния, поскольку исчезает постоянный источник высокого дохода. Невеселая картина?

Но, как говорил барон Мюнхгаузен, «безвыходных ситуаций не бывает!» Мы начали книгу с того, что современная экономика предоставляет всем неограниченные возможности, необходимо только их увидеть. Вот эти самые возможности, о которых и пойдет речь в нашей книге, позволят вам самостоятельно вытащить себя самого из болота недостаточного финансового обеспечения в пенсионном возрасте.

Рис. 1. Распределение уровня доходов в течение жизни человека

Мало того, те же самые инструменты позволят вам выйти на «пенсию», т. е. прекратить активную трудовую деятельность, и при этом получать «пенсионный», или «пассивный», доход значительно раньше – не в 55 или 60 лет, а, скажем, в 50 или даже 45 лет! Но для этого необходимо разбираться в том, как устроены некоторые финансовые и инвестиционные продукты.

Так уж получилось, что мы живем в то время, когда понимание основ инвестирования необходимо всем, кто зарабатывает деньги и обращается с деньгами. Если вы не знаете, куда можно вложить деньги, чтобы они приносили доход, или не используете эти знания, то ваши деньги незаметно перетекают в чужие карманы. Вы становитесь беднее, а те, кто более подкован в сфере личных финансов, богаче.

Если говорить о государственных пенсиях в России, то, как мы уже заметили, они, к сожалению, не могут обеспечить вам полноценную жизнь после того, как вы перестали получать зарплату. Например, мужчина, 1972 г. р., на счету страховой части – 75 000 руб., на счету накопительной части 25 000 руб.

Официальная заработная плата – 27 000 руб. в месяц, ее прирост – 10% в год в долгосрочной перспективе. Предположим, что пенсионными накоплениями управляет государственная компания, при этом доходность инвестирования накопительной части в среднем будет равна 6% (доходность 5,63% за 2007 г.)

В этом случае пенсия получается где-то около 9600 руб., что составляет всего лишь 30% от текущего уровня официальной заработной платы.[1]

Казалось бы, 30% – это неплохая цифра, но давайте не будем забывать о таком явлении, как инфляция. Предположим, что сегодня величина ваших расходов равна доходам и составляет, для примера, те же 27 000 руб. в месяц. Средняя инфляция в долгосрочной перспективе (10 и более лет) все-таки будет не 12%, как в 2007 г., а, скажем, 8%. В этом случае ваши 27 000 руб., которые вы тратите ежемесячно в 2008 г., превратятся в 170 000 руб. в месяц в 2032 г.

Таким образом, государственная пенсия составит всего около 5,5% от необходимой на тот момент для нормальной жизнедеятельности суммы расходов!

И дело здесь не только и не столько в реалиях российской жизни. Существующая система пенсионного обеспечения в западноевропейских странах, США, Японии также стоит на пороге серьезного кризиса, а попытки ее изменения (не в пользу пенсионеров, надо заметить) приводят даже к массовым забастовкам. Например, в октябре 2007 г. бастовали работники французского транспорта, и их можно понять: нехватка пенсионных средств в этой стране держится на уровне 1,9 млрд евро ежегодно.

Для сравнения, в развитых странах пенсия составляет в среднем 60% от заработной платы:

• в Италии и Испании – 90%,

• в Швеции и Германии – 65%,

• во Франции, Японии и США – 50%.

Источник: по данным компании «Уралсиб».

В чем же причина? Она, к сожалению, проста – развитие европейской цивилизации привело к тому, что увеличивается средняя продолжительность жизни, при этом значительно падает рождаемость, т. е. количество пенсионеров растет быстрее, чем численность трудоспособного населения, и в результате один работающий член общества вынужден «кормить» 2–3 пенсионеров.

Пенсионная система в США предоставляет более широкие возможности по созданию пенсионных накоплений, чем европейская, да и с демографической ситуацией там более благополучно, тем не менее проблемы имеются и у них. Наступающий бум выхода на пенсию поколения так называемых беби-бумеров (поколение родившихся в 1946–1964 гг.) приведет к значительному росту фискального разрыва, т. е. разницы между расходами и доходами правительства, в течение ближайших нескольких десятков лет.

В CШA средняя продолжительность жизни в 1900 г. была 47 лет, сегодня – 76 лет, в 1900 г. люди старше 65 лет составляли 4,1% населения, а в 2000 г. – уже 12,4%.

Источник: журнал «РБК». 2007. № 12.

Из этого можно сделать вывод, что правительства многих западноевропейских стран, США и Японии, для того чтобы сохранить ведущее положение в глобальной финансовой и экономической системе, вполне вероятно, будут сокращать социальные выплаты для пенсионеров, увеличивать возраст выхода на пенсию и проводить другие реформы пенсионной системы, способствующие сокращению финансовой нагрузки на бюджеты страны.

Таким образом, ответственность за свою старость не только в России, но и во всей мировой системе начинает переходить от государства непосредственно к самому человеку. Как мы уже говорили в начале, механизм создания пенсионного дохода сводится к сакраментальной фразе: «Спасение утопающих – дело рук самих утопающих!»

Кстати, по результатам исследований Teachers Insurance and Annuity Association-College Retirement Equities Fund, основной источник пенсионного дохода в США – это личные сбережения и инвестиции (39%), на втором месте – занятость (23%), далее идут пенсии по системе социального страхования (20%), затем корпоративные и индивидуальные пенсии (15%) и на прочие источники приходится 3%.

Авторы данной книги видят свою задачу в том, чтобы показать возможные пути и способы самостоятельного создания собственного пенсионного обеспечения в России как с использованием личных сбережений и инвестиций, так и с помощью государства. Мы расскажем о том, каким образом устроена современная пенсионная система в России, как можно увеличить сумму вашей будущей государственной пенсии, покажем возможные варианты формирования пенсионного капитала с помощью таких инструментов, как паевые фонды, недвижимость и драгоценные металлы, и разберемся в том, как подобрать подходящий именно вам способ накопления на пенсию.

Часть 1

Государственная пенсия

Пенсионная реформа, ее сущность, тенденции

Вне зависимости от того, эффективна ли существующая пенсионная система, а также не оглядываясь на свой возраст, вам, как человеку, готовому взять на себя ответственность за свое будущее, необходимо понимать сущность проведенной несколько лет назад реформы пенсионного обеспечения и механизмы, по которым система работает в данный момент.

Все получают письма из Пенсионного фонда, и, даже если вы ничего не предпринимаете после их прочтения, вы тем не менее совершаете выбор управляющей компании для ваших накоплений, а именно оставляете их в государственной управляющей компании. Впрочем, не будем забегать вперед, расскажем обо всем по порядку!

Давным-давно, в декабре 2001 г., были приняты Федеральные законы «О трудовых пенсиях в Российской Федерации», «О государственном пенсионном обеспечении в Российской Федерации», «Об обязательном пенсионном страховании в Российской Федерации». Законы эти вступили в силу с 1 января 2002 г., и именно эту дату можно считать началом реформирования системы пенсионного обеспечения в России.

Основные отличия старой системы от новой заключаются в следующем:

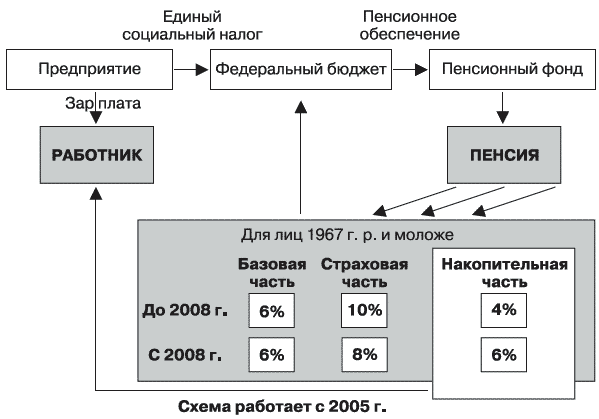

• Действует новая формула расчета трудовой пенсии и формируется она из трех составляющих частей: базовой, страховой и накопительной.

• Сумма дохода, учитываемого при определении размера трудовой пенсии, не ограничивается, а при исчислении заработка принимается во внимание весь период трудовой деятельности.

• Пенсионные средства пенсионеров, оформивших пенсию до 1 января 2002 г., конвертируются в расчетный пенсионный капитал, обеспечивающий получение пенсии в установленном размере в течение всего периода ее выплаты.

• Индексация пенсий, а также расчетного пенсионного капитала граждан осуществляется с учетом показателей роста средней заработной платы в стране, уровня инвестиционного дохода и темпов инфляции.

Ключевым моментом реформы является переход от чисто распределительной системы, когда средства для пенсионеров распределялись поровну между всеми, к системе, которую можно назвать страховой или накопительно-распределительной. Как видно из названия, добавилась накопительная часть пенсии, позволяющая учесть пенсионные права в зависимости от размера зарплаты и уплачиваемых пенсионных взносов.

В результате трудовая пенсия гражданина России на данный момент состоит из трех частей: базовой, страховой и накопительной.

Базовая часть пенсии – это некая фиксированная часть пенсии, которая не зависит от продолжительности непрерывного стажа работы и величины заработка. Это по сути своей – государственное пособие по старости, которое может получать любой человек, участвующий в системе пенсионного страхования, при условии что он (или его работодатель) делал соответствующие отчисления в Пенсионный фонд (6% от официальной заработной платы в составе единого социального налога – ЕСН) в течение как минимум 5 лет. Эти деньги вы сможете получить только по достижении официального пенсионного возраста.

C 1 декабря 2007 г. базовая часть пенсии всех видов – по старости, по инвалидности и по случаю потери кормильца – увеличился на 300 руб., а с 1 августа 2008 г. – еще на 234 руб. Таким образом, размер базовой части трудовой пенсии по старости с 1 декабря 2007 г. устанавлен в 1560 руб. в месяц, а с 1 августа 2008 г. – 1794 руб.

Страховая часть пенсии зависит от размера вашей официальной заработной платы: чем она выше, тем больше платежи с нее и, следовательно, выше размер будущей пенсии.

Полезно понимать, что поступающие на ваш счет средства (отчисления с заработной платы в виде части ЕСН) идут на выплату пенсий нынешним пенсионерам, а на вашем личном страховом счете происходит накопление не самих средств, а обязательств нашего государства перед вами как перед гражданином с учетом всех проводимых индексаций.

Размер перечисляемых средств (страхового платежа) зависит от вашего пола и года рождения (табл. 1), а именно:

• для мужчин, родившихся до 1952 г., и женщин, родившихся до 1956 г., платеж составляет 14% от размера их заработной платы;

• для мужчин, родившихся с 1953 по 1966 г., и женщин, родившихся с 1957 до 1966 г., он составляет 12%;

• для тех, кто родился после 1967 г., с 2008 г. отчисления равны 8%.

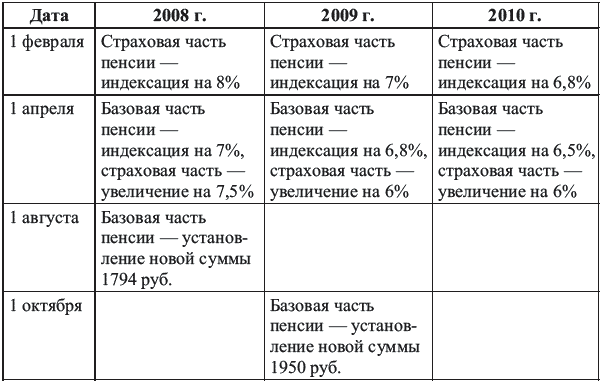

Таблица 1. Планирование повышения пенсий в 2008–2010 гг.

Накопительная часть фактически является разновидностью страховой части, но в отличие от нее средства, направляемые на накопление, не будут расходоваться на выплату текущих пенсий, а вкладываться в ценные бумаги и другие финансовые активы для получения инвестиционного дохода, позволяющего увеличить размер вашей пенсии. Первые пенсионеры, у которых в составе пенсии будет и накопительная часть, появятся только в 2012 г.

Размер перечисляемых средств также зависит от вашего пола и года рождения, а именно:

• у мужчин, родившихся до 1952 г., и женщин, родившихся до 1957 г., накопительная часть пенсии отсутствует;

• для мужчин, родившихся с 1953 по 1966 г., и женщин, родившихся с 1957 по 1966 г., на накопление выделяется 2% из 14% страховых платежей;

• для тех, кто родился после 1967 г., с 2008 г. отчисления составят 6%.

Если у вас есть накопительная часть пенсии, то с 2004 г. вы имеете право передавать денежные средства, составляющие эту часть, в управление негосударственным пенсионным фондам и управляющим компаниям, обладающим специальным разрешением Пенсионного фонда РФ на управление пенсионными накоплениями.

Рис. 2. Схема пенсионной системы РФ с 2005 г. Источник: http://www.pensreforma.ru

Итак, кроме государства (в лице Пенсионного фонда РФ), вас и вашего работодателя, в пенсионной схеме появляются новые действующие лица, а именно управляющие компании и негосударственные пенсионные фонды. Каким образом они участвуют в пенсионной системе? Давайте разбираться!

Как уже говорилось ранее, вы можете самостоятельно распоряжаться накопительной частью ваших пенсионных отчислений (накоплений).

Вариантов у вас не очень много, но это лучше, чем ничего:

• Вы можете перевести свои пенсионные накопления в негосударственные пенсионные фонды (отобранные по итогам конкурса, проведенного Федеральной службой по финансовым рынкам – ФСФР).

• Вы можете отдать деньги в управление одной из частных управляющих компаний (отобранных по итогам конкурса, проведенного правительством).

• Или просто оставить деньги в управлении государственной управляющей компании, статус которой получил Внешэкономбанк. Именно в нем находятся деньги всех тех, кто затрудняется с выбором частной управляющей компании, а также тех, кто не сообщил о своем решении в установленные государством сроки.

Негосударственный пенсионный фонд (НПФ) – некоммерческая организация социального обеспечения, основной целью деятельности которой является выплата пенсий участникам системы негосударственного пенсионного обеспечения. НПФ не преследуют цели получения прибыли, а для покрытия своих расходов НПФ имеют право забирать на свои нужды некоторую часть инвестиционного дохода (не более 15%), а также некоторую часть добровольных пенсионных взносов (не более 3%).

Работа негосударственного пенсионного фонда очень похожа на работу Пенсионного фонда России (ПФР). Негосударственный пенсионный фонд, так же как ПФР, аккумулирует средства пенсионных накоплений, организует их инвестирование, учет, назначение и выплату накопительной части трудовой пенсии.

С 2004 г. НПФ имеют право на управление и работу с накопительной частью пенсии, но только при соответствии следующим критериям:

• наличие опыта работы не менее двух лет;

• наличие опыта одновременного ведения не менее 5000 именных пенсионных счетов участников;

• величина денежной оценки имущества на обеспечение уставной деятельности и совокупный вклад учредителей с 1 января 2005 г. не менее 30 млн руб.;

• достаточность средств для выполнения обязательств по результатам соответствующих оценок в течение не менее последних двух лет деятельности;

• отсутствие фактов приостановления действия лицензии в течение последних двух лет деятельности.

Частная (негосударственная) управляющая компания (ЧУК) — это юридическое лицо, исключительным видом деятельности которого является доверительное управление имуществом в интересах своих клиентов. Традиционно частные управляющие компании занимались управлением активами паевых инвестиционных фондов, пенсионными резервами негосударственных пенсионных фондов и активами, переданными им по договорам индивидуального доверительного управления. Свою деятельность частные управляющие компании ведут на основании лицензий, выдаваемых ФСФР России.

Заключив соответствующий договор с ПФР, частные управляющие компании с 31 марта 2004 г. смогли приступить к инвестированию средств накопительной части пенсии в соответствии с принципами, заложенными в законодательстве по пенсионной реформе. Условия конкурса оказались достаточно либеральными.

Требование к управляющим компаниям:

• наличие лицензий, выданных ФСФР России;

• собственный капитал не менее 50 млн руб.;

• работа без убытков не менее двух лет;

• опыт управления активами паевых инвестиционных фондов или НПФ на сумму не менее 100 млн руб.

Государственная управляющая компания (ГУК) – это Банк внешнеэкономической деятельности (Внешэкономбанк), который в соответствии с Постановлением Правительства РФ от 22.01.2003 г. № 34 назначен Государственной управляющей компанией, осуществляющей доверительное управление средствами пенсионных накоплений, которые формируются в пользу застрахованных лиц, не воспользовавшихся правом выбора инвестиционного портфеля (управляющей компании).

Чем отличается НПФ от УК? В отличие от управляющей компании негосударственный пенсионный фонд сам ведет счета застрахованных лиц. А в случае с управляющей компанией учет средств ведет Пенсионный фонд России, т. е. саму выплату пенсий управляющие компании не осуществляют. Также негосударственный пенсионный фонд может сам следить за работой управляющих компаний, выбирать те из них, которые более эффективно работают, передавать средства пенсионных накоплений одного человека в разные управляющие компании и тем самым сокращать риски.

Чем отличается ГУК от ЧУК? Государственная управляющая компания придерживается консервативной стратегии инвестирования и вкладывает средства по принципу «купил и держи» в максимально надежные инструменты.

Если вы выбираете Государственную управляющую компанию, то обеспечиваете себе наибольшую надежность накоплений при потенциально меньшей доходности.

Доходность, которую можно получить, работая с негосударственными управляющими компаниями, потенциально выше. Повышение доходности инвестиций обеспечивается за счет более широкого списка инструментов, в которые разрешено вкладывать средства, и более активной политики инвестирования. Образовавшийся доход будет направляться на увеличение накопительной части вашей пенсии. Это немаловажно, так как основа пенсионного накопления – длительный срок инвестирования и превышение доходности над инфляцией.

Доходность пенсионных накоплений за 9 месяцев 2007 г.:

Лучшая управляющая компания – 5,97% годовых;

Внешэкономбанк – 5,64% годовых;

Худшая управляющая компания – 5,95% годовых.

Доходность за 2006 г.:

Лучшая управляющая компания – 39,17% годовых;

Внешэкономбанк (последнее место) – 5,67% годовых;

Источник: http://npf.investfunds.ru

Таким образом, основное отличие частной управляющей компании от Государственной заключается в стратегии инвестирования средств. Давайте рассмотрим поподробнее, во что разрешено вкладывать пенсионные деньги управляющим компаниям.

Основной целью инвестирования средств пенсионных накоплений, переданных в доверительное управление Внешэкономбанку, является обеспечение их сохранности.

С этой целью Внешэкономбанку разрешено инвестировать средства пенсионных накоплений в следующие виды активов:

• государственные ценные бумаги, обязательства по которым выражены в рублях и иностранной валюте;

• ценные бумаги, гарантированные РФ;

• средства в рублях и иностранной валюте на счетах в кредитных организациях.

В дополнение к инструментам, разрешенным Государственной управляющей компании, негосударственные управляющие компании могут размещать средства пенсионных накоплений в корпоративные акции и облигации, паи индексных фондов, при этом используя активную политику инвестирования.

Итак, резюмируя все вышесказанное, мы хотели бы обратить ваше внимание на несколько ключевых моментов:

• Пенсионные отчисления на данный момент производятся в три «корзины» – базовую, страховую и накопительную.

• Чем больше ваша заработная плата, тем больше отчисления в пенсионный фонд и тем выше будет ваша пенсия.

• Чем выше доходность накопительной части вашего пенсионного «портфеля», тем большая сумма накопится на вашем счете и опять же больше будет ваша пенсия.

• Вы в силах и вправе повлиять на инвестиционную доходность накопительной части путем перевода ее под управление в негосударственный пенсионный фонд или частную компанию.