Создание рыночной стоимости и инвестиционной привлекательности

000

ОтложитьЧитал

Введение

Стоимость – фундаментальная экономическая категория, не имеет единственного или даже хотя бы общепринятого определения. Вот только некоторые отражения понятия стоимости:

– стоимость – мера полезности, способности вещей содействовать благосостоянию или приносить удовлетворение;

– стоимость должна быть адекватной размеру умственных и физических усилий, затраченных на ее создание – существующая сегодня стоимость вещи является мерой затрат, которые необходимо понести для создания точно такой полезной вещи;

– стоимость связывается также с относительной редкостью вещей: для того чтобы можно было говорить о стоимости вещи, потребность в таких вещах должна превышать ее наличие (предложение);

– стоимость как категория обмена характеризует привлекательность вещи как предмета обмена и, следовательно, ее способностью обмениваться на другие вещи или деньги;

– стоимость компании выражается в деньгах, а не в единицах каких-либо других вещей, и понимается тем самым как денежная стоимость.

Изменение денежной стоимости может означать, что:

– изменились какие-либо свойства самого объекта оценки;

– изменилось отношение людей к объекту оценки;

– претерпела изменение ценность денег как единицы измерения стоимости.

Основа полезности компании – способность приносить доход собственнику через удовлетворение требований лиц, заинтересованных в ее функционировании. Если кто-то видит новые способы использования компании, новые возможности приносить доход после окончания функционирования, то такая компания может стать предметом обмена.

Компания является инвестиционным товаром, то есть товаром, вложения в который осуществляют в надежде на отдачу в будущем. Размер ожидаемой отдачи – дохода имеет вероятностный характер, поэтому покупателю приходится учитывать риск возможной неудачи. Если будущие доходы с учетом времени их получения оказываются меньше издержек на приобретение (создание) компании, она теряет свою привлекательность.

Компания – особый носитель стоимости. Компания – один из немногих видов товаров, стоимость которых может и должна возрастать с течением времени. Компания может выступать в качестве одного предмета купли-продажи, или через разделение на части по капиталу или по активам. Разнородность, уникальность и неповторимость – черты компании как товара и объекта оценки.

Стоимость – возможно лучшая мера. Оценка стоимости требует максимально полной информации. Ни один из других показателей результатов деятельности не является столь всеобъемлющим как стоимость. Компромиссы между текущими и будущими денежными потоками компании нелегки, но необходимы для принятия правильных решений на основе стоимости.

Стоимость бизнеса – это его цена. Если сложить стоимость всех компаний – получится капитализация активной части экономики. В то же время множество компаний, составляющих фундамент экономики, на самом деле не создают стоимости. А многие компании даже поглощают стоимость.

Конкурентные преимущества – свойства компании, позволяющие ей создавать стоимость более высокими по сравнению с конкурентами темпами. Если сравнить две компании с разной стоимостью, отличающейся в разы – то у компании с наибольшей «весовой категорией» есть все шансы победить в конкурентной борьбе, если она «развернется».

Конечно, кроме стоимости есть множество других факторов, в том числе неэкономических. Однако стоимость – наиболее общий показатель, характеризующий общий итог, дающий вывод, отражающий сумму всех элементов и факторов. Поэтому именно на стоимость важно ориентироваться в бизнесе, именно к повышению своей оценки надо стремиться компаниям.

Истинная стоимость не всегда сразу заметна, и можно по-разному проводить оценку. Некоторые могут «кричать», «раздувая стоимость», а кто-то может скромно стоять в стороне, тихо работая и наращивая этим свою цену. Кому-то быть может нужно громко заявить о своей цене, а кому-то не пришло еще время. Но часто именно стоимость дает предпосылки к успеху в конкурентной борьбе, именно стоимость определяет «весовую категорию», а все прочие факторы являются лишь предпосылками создания этой стоимости.

Вот только некоторые причины, которые «подталкивают» компании переходить на стоимостные принципы управления:

– бизнес стал динамичным с высокой долей интеллектуальной составляющей;

– уровень конкуренции стал высоким, появилась потребность удовлетворять интересы всех заинтересованных лиц (stakeholders) – потребителей, поставщиков, государственных органов, персонала, собственников, инвесторов, кредиторов;

– изменились взаимоотношения собственников и команды менеджеров.

В свою очередь, создание стоимости требует привлечения ресурсов в компанию, в первую очередь инвестиционных. Для этого компаниям надо формировать инвестиционную привлекательность – способность заинтересовывать инвесторов вкладывать средства в компанию.

Стоимость – это отражение результатов деятельности компании. Компании создающие большую стоимость представляют огромный интерес для инвесторов, в то время как работающие неэффективно не выдерживают жесткой конкуренции, становятся жертвами враждебных поглощений. Для стоимостной оценки необходим полный набор информации о деятельности компании за длительный срок, ни один другой показатель не является столь же всеобъемлющим.

Умение управлять стоимостью компании позволяет принимать более успешные управленческие решения, наиболее эффективно перераспределять денежные потоки. Для решения вопросов о покупке, продаже акций, слияниях, поглощениях и реструктуризациях компаний необходима методология, позволяющая сравнивать различные инвестиционные альтернативы и принимать наиболее рациональные решения, которые позволят увеличить стоимость. Российский рынок ценных бумаг практически не развит, при сделках по покупке, продаже обыкновенных акций их рыночная цена, скорее всего, будет далека от реальности. Таким образом, можно с уверенностью утверждать, что навыки оценки и управления стоимостью являются одним из важнейших инструментов эффективного ведения бизнеса и незаменимы при принятии решений о приобретении или реализации активов.

Стоимость складывается из прибыли, превышающей затраты на привлечение капитала. Способность компании создавать стоимость это возможность получать прибыль от инвестиций, источником которых являются созданные компанией денежные потоки. Очевидно, что увеличение рентабельности инвестированного капитала увеличит стоимость компании и привлечет сторонних инвесторов, заинтересованных в наибольшей отдаче вложенного капитала, снижение стоимости приведет к оттоку капитала.

Это действует не только на уровне компаний, но также на уровне государств. В условиях открытой экономики всемирный рынок капитала также перераспределяет ресурсы в пользу источников их наиболее эффективного использования.

Определение стоимости является базой для принятия решений, способствующих созданию большей стоимости. Без создания стоимости невозможна генерация дополнительного капитала и выживание компании в условиях жесткой рыночной конкуренции. Это особенно актуально для экономики России, для каждой компании, а обеспечение роста стоимости бизнеса – одна из основных экономических задач. Исследовав экономики разных стран, ученые пришли к выводу о прямых взаимосвязях между стоимостью компаний и такими макроэкономическими характеристиками, как благосостояние населения, валовой внутренний продукт на душу населения, производительность труда, уровень занятости.

Как создавать стоимость? Как оценивать? Как использовать? Как быть привлекательными для инвесторов? Об этом эта книга.

Вы обнаружили в книге какие-то неточности, хотите задать вопрос, что-то предложить или сообщить – просьба связываться (с автором А. С. Волковым) по электронной почте: asv-cont@ya.ru.

Допущения

В самом начале хотелось бы условиться, что часто мы будем говорить «компания», но понимать под этим мы будем бизнес-единицу – то есть организационную основу некого ограниченного кем-то бизнес-процесса, дающего в итоге какой-то результат, выражаемый для бизнеса в прибыли или убытке.

В нашем языке аналогично понятию «компания» часто употребляются понятия: «предприятие», «фирма», «организация», но на самом деле правильнее было бы говорить «бизнес-единица», и именно это под ними понимается. В книге для обозначения этого понятия мы выбрали термин «компания», посчитав его самым нейтральным и простым. Заметим, что понятия «юридическое лицо» или «предприниматель» не всегда тождественны понятию «компания» или «бизнес-единица».

Под «группой компаний» (бизнес-группой) будем понимать группу организационных звеньев (юридических лиц), тесно взаимосвязанных между собой хозяйственными связями и обычно имеющих единое управление с определенной степенью концентрации.

Под «продуктом» в книге понимается продаваемый результат деятельности компании – продукция, работа, услуга.

Вопросы, которые Вы встретите в книге, помогут Вам сосредоточить свое внимание на важнейших моментах стоимости. Вы не всегда найдете в книге всеобъемлющий ответ на предложенные вопросы, мы надеемся, что уважаемый читатель сам задумается над ответом, в чем и заключается главная идея данных вопросов, начните думать стоимостными категориями!

1. Философия и основные подходы к управлению стоимостью компании

1.1. Философия управления стоимостью

В экономической практике существует широкий спектр возможных целевых установок для формирования стратегии и тактики управления компанией. Наиболее часто можно встретить следующие варианты целей: максимизация прибыли/дивидендов, максимизация рентабельности, максимизация объемов/темпов роста продаж/доли рынка, оптимизация издержек. Повышение рыночной капитализации (стоимости) компании – лишь одна из возможных целей. В настоящем разделе мы попробуем выяснить, можно ли считать эту цель наиболее универсальной, всегда ли она должна доминировать над всеми остальными возможными целями.

Следует подчеркнуть, что перечисленные выше целевые установки часто являются альтернативными, то есть взаимно исключают друг друга. В этом случае говорят о так называемом «конфликте целей». Подобный конфликт нередко выражается в форме дилеммы: что максимизировать – прибыль или рентабельность, наращивать долю рынка или снижать уровень издержек и так далее.

Выбор правильной целевой установки функционирования компании играет ключевую роль для достижения успеха. Поэтому важно понимать, для какой экономической ситуации какая цель наиболее адекватна. Так, например, стратегия оптимизации издержек наиболее целесообразна в тех случаях, когда бизнес компании вышел на стационарную траекторию развития, и задача менеджмента состоит в том, чтобы отшлифовывать экономическую эффективность его функционирования в рамках существующих объемов, типов продукции, доли на рынке, цен и т. п. При этом особую оговорку следует сделать применительно к компаниям, занимающимся видами деятельности с регулируемым ценообразованием (здесь речь идет, в основном, о естественно-монопольных отраслях: электроэнергетика, железнодорожный транспорт, связь и другие). Поскольку в России в основе формирования тарифов до сих пор лежит принцип «затраты плюс», то компании-производители естественно-монопольных услуг, как правило, не только не имеют экономических стимулов к оптимизации издержек, но, напротив, заинтересованы в завышении своих затрат с целью обоснования перед соответствующим государственным регулирующим органом необходимости максимального повышения уровня тарифа.

Ориентация на максимальное наращивание объемов продаж и/или занимаемой доли рынка часто уместна для сравнительно молодых компаний или проектов, а также в случае выхода давно существующей компании со своим продуктом на новый региональный рынок. Обратим внимание на то, что в зависимости от выбора ключевой цели формируются так называемые «частные» стратегии – маркетинговая, инвестиционная, финансовая и т. п. Так, например, ценовая политика как часть маркетинговой стратегии во многом определяется тем, как менеджмент компании разрешит дилемму: «максимизация прибыли или захват максимальной доли на рынке». В случае предпочтения в пользу прибыли, ценовая стратегия должна следовать принципу «снятия сливок» (skimming pricing), когда выход на рынок осуществляется с относительно высокой ценой, в достаточной степени покрывающей издержки; со временем, когда удельные издержки падают в силу накопления опыта, эффекта масштаба и других аналогичных факторов, цена может быть снижена для привлечения к продукту все более широкой целевой группы клиентов. В случае если для компании более важно как можно быстрее захватить рынок, чем постоянно оставаться в зоне безубыточности, применятся стратегия ценового проникновения (penetration pricing), когда ставится качественно более низкая, чем у конкурентов, цена, сразу привлекающая к новому продукту максимально широкий круг потребителей. При этом компания в кратчайшие сроки занимает существенную долю на рынке, в течение некоторого периода времени обеспечивает «привыкание» клиентов к своему продукту и затем начинает постепенно повышать цену, рассчитывая на то, что «привыкшие» клиенты уже не захотят переориентироваться на другого производителя.

Исходя из вышеизложенных рассуждений, возникает вопрос: «Возможен ли такой целевой критерий, который был бы верен для любой экономической ситуации и для любого типа бизнеса, и, если «да», то не является ли таким универсальным критерием максимизация стоимости компании?»

Рассмотрение данного вопроса имеет особый смысл в контексте российской экономической действительности, поскольку в нашей стране до сих пор большая часть экономики работает по так называемым «финансовым схемам». В то же время финансовый рынок категорически не приемлет «схемных» доходов, поскольку публичная компания (акции которой котируются на биржевых площадках) обязана быть прозрачной. Точнее говоря, рыночная капитализация компании составит столько, сколько составляет ее прозрачная часть.

Таким образом, в современных российских экономических условиях возникает дилемма: преследовать цель максимального наращивания рыночной капитализации компании, отказываясь от «схемных» доходов, которые все равно нигде нельзя будет показать в явном виде, или строить бизнес, ориентируясь на максимизацию cash flow, вне зависимости от того, какая часть из него является «серой».

Проиллюстрируем данную дилемму на примере.

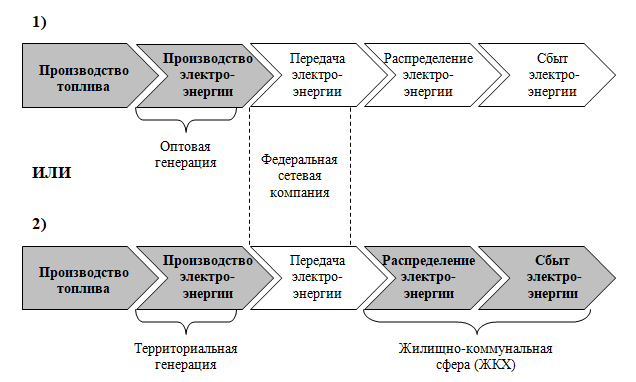

Пример. Рассмотрим некую условную компанию «Б», функционирующую на рынке электроэнергетики. Перед данной компанией стоит стратегическая дилемма: сконцентрировать внимание на оптовых генерирующих компаниях, ограничив свою цепочку создания стоимости рамками «производство топлива – производство электроэнергии», или стремиться к участию в территориальных генерирующих компаниях, выстраивая цепочку от производства топлива до распределения электроэнергии и тепла конечному потребителю (см. рис. ниже).

Рисунок 1. Выбор конфигурации для цепочки создания стоимости

С точки зрения максимизации рыночной капитализации компании, ориентируя стратегию на дальнейший выход на биржу (IPO), очевидным является выбор в пользу первого варианта: оптовая генерация – прозрачный и понятный для рынка бизнес, имеющий хорошие шансы на повышение своей стоимости в процессе реформирования электроэнергетики, особенно в свете грядущей либерализации отрасли.

В то же время, с точки зрения максимизации денежного потока, сфера ЖКХ является в настоящее время весьма привлекательной и имеет высокий потенциал, хотя адекватная публичная оценка капитализации активов ЖКХ упирается в проблему чрезвычайно низкой прозрачности функционирования данной сферы. Таким образом, если компания не имеет стратегических планов выхода на IPO, то выбор второго варианта (территориальная генерация + ЖКХ), возможно, является более целесообразным.

В конечном итоге, ключевая разница между стратегией, ориентированной на максимизацию денежного потока (на максимизацию внутренней стоимости), и стратегией максимизации стоимости (рыночной стоимости) состоит в том, что в первом случае достаточно добиться фактического наращивания денежного потока, а во втором случае требуется показать этот денежный поток рынку и добиться его адекватной оценки. Приведенный пример является хорошей иллюстрацией того, что иметь высокий денежный поток от бизнеса и убедить рынок или даже хотя бы одного конкретного инвестора в том, что ты его имеешь – далеко не одно и то же. Именно эта разница лежит в основе дилеммы: капитализация или денежный поток.

В случае если компания собирается стать публичной (идти на IPO) или уже является публичной, то, в большинстве случаев, максимизация стоимости – ее главная и универсальная стратегическая цель.

В случае если компания не собирается становиться публичной, и ее главный акционер сам управляет и еще долго будет управлять ее оперативной деятельностью, то максимизацию стоимости совсем не обязательно рассматривать в качестве доминирующей стратегической цели. В такой ситуации, как было показано в CASE2, иногда более целесообразно преследовать отличные от капитализации бизнеса цели, например максимизацию денежного потока и/или возврата на вложенные средства.

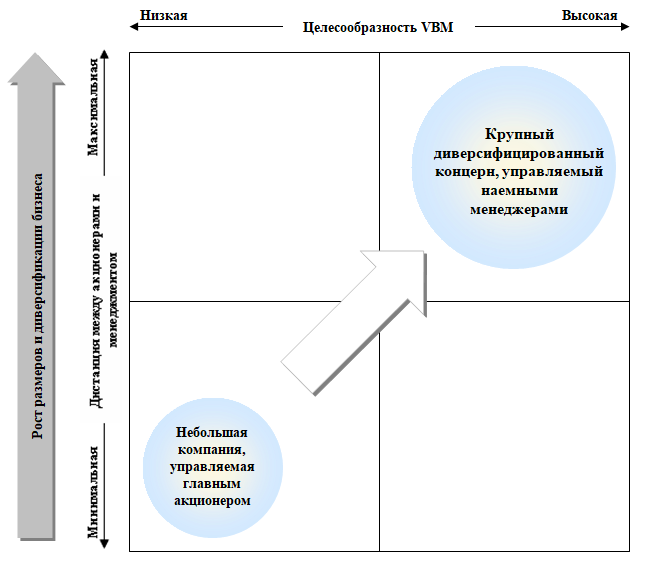

Наиболее неоднозначным является случай, когда компания не собирается на IPO, но ее менеджмент и хозяева – разные люди. Здесь следует вернуться к рассуждениям о роли VBM (англ. value based management, VBM), с точки зрения повышения экономической безопасности для акционера, а также о возможном конфликте между акционером (-ами) и менеджментом. Если акционер полностью доверяет своему менеджменту, то можно идти по тому же пути, что и в случае непосредственного управления акционером текущей деятельности компании, то есть стремиться к максимальному денежному потоку, не обращая внимания на то, какая доля в нем приходится на «схемы». Однако в этом случае у менеджмента возникает большой соблазн (особенно, если речь идет о крупной компании) приватизировать часть этих «схемных» доходов, минуя акционера. Для минимизации такого риска следует вводить VBM даже при отсутствии планов выхода на IPO. В западной теории управления предприятием существует классификация стэйкхолдеров по критерию «внешние – внутренние». Внутренними стэйкхолдерами являются, как правило, только высшие менеджеры компании. Данные управленческого учета, отражающие реальную картину функционирования бизнеса, доступны только внутренним стэйкхолдерам и закрыты от внешних. Данные бухгалтерского учета являются публичными и раскрываются всем стэйкхолдерам. Ключевым вопросом при выборе между стратегией, ориентированной на стоимость, и иными стратегическими целями является вопрос: «К стэйкхолдерам какой категории в большей степени относится акционер – к внешним или к внутренним?» По мере того, как вследствие роста компании и/или вследствие иных причин акционер удаляется от непосредственного управления своим бизнесом, растет целесообразность повышения прозрачности функционирования бизнеса и установления максимизации стоимости в качестве главной стратегической цели (см. рис. ниже).

Рисунок 2. Зависимость целесообразности VBM от размеров и модели

Управление компанией, ориентированное на повышение ее стоимости (англ. value based management, VBM), уходит своими корнями в экономику Соединенных Штатов Америки, где в 80-е годы XX века стали заметно учащаться случаи так называемого недружественного поглощения или «корпоративного рейдерства». Суть данного явления заключается в несправедливом, часто насильственном захвате той или иной компании-жертвы компанией-агрессором («корпоративным рейдером»). При этом всегда имеет место существенное занижение цены покупки компании по сравнению с ее адекватной рыночной стоимостью, которое и составляет главную статью дохода рейдера.

Технологии корпоративного рейдерства чрезвычайно разнообразны и могут являться темой отдельной книги. В настоящей работе мы не ставим перед собой цель подробно рассмотреть и описать способы захвата компаний, применяемые рейдерами, но отметим, что именно стремление менеджмента компаний к построению эффективной защиты от недружественных поглощений и привело, в конечном итоге, к тому, что VBM занял ведущее положение среди концепций менеджмента.

С момента начала радикальных рыночных реформ и до настоящего времени в России также наблюдается высокая активность в сфере недружественных поглощений. Поэтому для большинства руководителей российских компаний, особенно на уровне среднего бизнеса, на наш взгляд, чрезвычайно полезной может стать информация о том, как с помощью VBM можно защитить свою компанию от проблемы рейдерства.

Суть VBM как защитного механизма против рейдерства состоит в том, что при управлении компанией преследуется цель формирования ее адекватной рыночной стоимости, т. е. сокращения (в идеальном случае – устранения) «зазора» между реальной стоимостью компании, основанной на ее фактически располагаемом имуществе и эффективности ее финансово-хозяйственной деятельности, и оценочной стоимостью, на которую ориентируются акционеры, рынок и потенциальные покупатели и инвесторы.

Помимо защиты от недобросовестных поглощений VBM также открывает широкие возможности по развитию компании, поскольку способствует повышению эффективности процесса привлечения инвестиционного капитала. Даже в случае, когда речь не идет об угрозе преднамеренного рейдерства, и акционерам, и высшему менеджменту компании важно точно знать, сколько реально стоит их бизнес, потому что в противном случае велика вероятность негативных финансово-экономических последствий.

Для компаний, котирующихся на бирже, такие последствия могут выражаться либо в недостаточном привлечении финансовых средств (при заниженной стоимости акций), либо в опасности дефолта вследствие «перегревания» котировок (при завышенной стоимости акций).

Если компания не котируется на биржевых площадках, это не освобождает ее от проблем, связанных с адекватной оценкой своей стоимости, поскольку привлечение капитала, как в форме продажи доли участия, так и в форме получения заемных средств, будет настолько эффективным, насколько адекватно сформирована стоимость компании.

Рассмотрим небольшой пример, иллюстрирующий наш тезис о важности подхода VBM для компаний, не котирующихся на бирже.

Пример. Рассмотрим некую условную компанию «А», функционирующую на рынке услуг по передаче данных и предоставлению доступа в Интернет в некоем российском городе. Данная компания на протяжении многих лет развивалась исключительно за счет собственных средств. В основу управления компанией с самого начала ее деятельности был заложен подход, ориентированный на максимизацию дивидендов, в том числе с использованием так называемых «серых» схем. В соответствии с этим подходом, учетная политика компании была выстроена таким образом, чтобы минимизировать налоговую нагрузку.

Некоторое время назад компания «А» осуществила расширение и модернизацию своих сетей передачи данных для подключения дополнительных абонентов и организации предоставления безлимитного доступа в Интернет. При этом в целях экономии на налогах финансовые средства, направляемые на данную модернизацию, не капитализировались, а проводились как текущие расходы на ремонт оборудования. Первоначальная стоимость когда-то построенных сетей также была занижена с целью минимизации налога на имущество.

С течением времени сеть передачи данных компании «А» росла, развивалась, спектр предоставляемых с ее помощью услуг постоянно расширялся, количество клиентов также увеличивалось и в какой-то момент перед компанией встала задача качественного скачка в развитии, для которого впервые потребовалось привлечение внешнего финансирования.

Именно в этот момент менеджменту компании «А» первый раз пришлось всерьез задуматься о реальной стоимости своего главного актива – сети передачи данных.

Попытки привлечения заемного капитала стали упираться в отсутствие должного залогового обеспечения. Кроме сети передачи данных у компании «А» никогда не было никаких ценных активов, которые она могла бы предложить потенциальному кредитору в качестве залога. В то же время заложить сеть также оказалось весьма проблематичным, поскольку значительная ее часть, фактически существующая и функционирующая, не была капитализирована и не учитывалась на балансе, что не только сильно искажало ее текущую остаточную стоимость, но и делало практически невозможным документальное обоснование расчета ее рыночной стоимости.

Попытки привлечения средств через продажу пакета акций внешнему инвестору также осложнялись тем, что в результате многолетних целенаправленных действий стоимость компании, рассчитанная на основе анализа ее финансовой отчетности, была на порядок ниже, чем ее реальная рыночная стоимость. Чтобы ясней понять, почему так произошло, следует подробнее рассмотреть некоторые нюансы, возникшие при оценке компании «А» потенциальными инвесторами.

В главе 3 можно найти подробную информацию о методах оценки стоимости компании. Поэтому, не останавливаясь подробно на методическом аспекте, отметим лишь, что в большинстве случаев оценка компании представляет собой средневзвешенную величину из оценок, полученных несколькими различными методами, среди которых два используются практически повсеместно – это так называемые «затратный» (или «балансовый») и «доходный» методы.

При расчете стоимости компании «А» балансовым методом около 70 % сети не было учтено вообще, поскольку сеть была капитализирована только на 30 %, которые, в свою очередь, также не были оценены адекватно, поскольку их первоначальная стоимость была в свое время, как мы уже говорили, существенно занижена.

Расчет стоимости «доходным» методом предполагает составление финансовой модели, содержащей прогноз финансового потока, на базе которого вычисляются ключевые характеристики актива – чистая приведенная стоимость (Net Present Value, NPV), внутренняя норма доходности (Internal Rate of Return) и ряд других. Поскольку составление финансовой модели – дело достаточно трудоемкое, требующее, как правило, заметных денежных и временных затрат, то на предварительном этапе для принятия принципиального решения о наличии или отсутствии интереса у инвестора к тому или иному активу часто используется упрощенный метод мультипликации прибыли (EBITDA-multiple). Данный метод сводится к тому, что в качестве примерной оценки компании принимают произведение ее годовой прибыли до налогообложения, амортизации и процентов (Earnings Before Interest, Taxes, Depreciation & Amortization – EBITDA) и некоего мультипликатора, определяемого для каждого отдельного случая экспертно в зависимости то отрасли, территории и других факторов.

Представляется очевидным, что политика «раздувания затрат», изначально принятая в компании «А» с целью оптимизации налога на прибыль, не позволила получить адекватную оценку данного актива «доходным» методом, поскольку уровень годовой прибыли, на котором этот метод основывается, был существенно занижен.

Итак, на примере рассмотренного выше кейса можно заключить, что недостаточное внимание к вопросам формирования стоимости компании может на определенном этапе сыграть негативную роль с точки зрения возможностей дальнейшего развития.

Таким образом, VBM является не только способом защиты компании от угрозы недружественного поглощения, но также основой развития бизнеса в современной экономической реальности.

Наряду с рассмотренными функциями обеспечения экономической безопасности и развития использование VBM способствует росту эффективности функционирования компании.

Большинство современных методов повышения эффективности бизнеса, в том числе реинжиниринг бизнес-процессов, сориентированы на методологию VBM (см. раздел 7.2).

Затрагивая вопрос об эффективности, следует сразу сделать ряд уточнений. Во-первых, современный взгляд на фирму предполагает выделение нескольких групп лиц, по-разному заинтересованных в ее деятельности. Их принято называть «стэйкхолдерами». Это акционеры, менеджеры, сотрудники компании, основные контрагенты, государство и другие. С точки зрения каждой из вышеперечисленных групп, эффективность работы компании будет интерпретироваться по-разному.

Особенно серьезным бывает конфликт интересов между высшим менеджментом и главными акционерами. В ситуации, когда акционеры не принимают непосредственного участия в текущем управлении компанией, часто возникает информационная асимметрия между ними и менеджментом. Именно на основе такой асимметрии у менеджеров появляются возможности манипулировать бизнес-процессами в своих интересах – с целью экспроприации части финансового потока у акционеров посредством использования различных финансово-хозяйственных схем.

Концепция управления, ориентированная на стоимость, позволяет (при правильном применении) с высокой точностью оценить вклад каждого топ-менеджера в годовой результат. Измерение годового результата, в соответствии с подходом VBM, производится с помощью одного из показателей, характеризующих прирост стоимости бизнеса за отчетный период. Чаще всего в роли такого показателя выступает экономическая добавленная стоимость (Economic Value Added, EVA).