© ООО Издательство «Питер», 2017

© Серия «Деловой бестселлер», 2017

* * *

О книге

Поздравляем! Вы только что сделали первую, очень полезную и по-настоящему удачную инвестицию. Ведь вы купили не просто книгу! Правильнее будет сказать, что в руках у вас ключ от дверей, открывающих путь к пассивному доходу.

Это первая книга об аукционах по банкротству в условиях российских реалий. И написана она на основе собственных ошибок и достижений автора. В отличие от многих поверхностных теоретических брошюр данная книга – пошаговый алгоритм с практическими советами. Автор и команда профессиональных юристов не просто структурировали информацию об этапах организации торгов, а привели подробный анализ действий каждой участвующей стороны.

Спешим развеять скепсис тех, кто считает, что на торгах «все достается своим и лучше даже не пытаться». Это не более чем миф, чему свидетельство – десятки купленных лотов клиентов Ивана Рыкова. Во-первых, торгов проводится так много и в них представлено столько позиций, что просто невозможно что-то не приобрести с хорошей выгодой. Во-вторых, постоянно совершенствуется действующий закон о банкротстве. В нем фактически не осталось лазеек к злоупотреблению со всех сторон.

На страницах книги расписаны и базовые вещи, и «подводные» камни каждого процесса, проблемы и пути их решения.

Как такое возможно? Этому есть простое объяснение – автор побывал с обеих сторон процесса: он и инвестор, и организатор торгов.

Поэтому все хитрости и тонкости вы изучите изнутри, оцените все возможные риски, фактически еще ничем не рискуя материально!

Команда профессионалов разобрала все кейсы из практики, все случаи и сложности, которые возникали за много лет работы, и разработала уникальный в своем роде учебник для инвестора.

Вас ждут приятные открытия: применять на практике знания из этой книги можно уже после прочтения первых страниц. Достаточно иметь компьютер и доступ в Интернет – и, словно по волшебству, перед вами откроется новая сфера деятельности, в которой нет привязки к офису или восьмичасовому рабочему дню.

Здесь вы найдете все источники, инструменты, примеры из практики и советы. Отдельная глава посвящена анализу, покупке и взысканию дебиторской задолженности. Подробно разобраны даже мотивы и психология должников. Так что вам не потребуется дополнительное консультирование или обучение. Все, что необходимо, вы уже держите в своих руках.

Если вы последуете советам автора, то уже в скором времени поймете, что для получения дохода не стоит искать вакансии крупных компаний, участвовать в карьерных гонках, переживать за сохранение системы бонусов от работодателя.

Вы хотите быть инвестором и получать пассивный доход? В этой книге написано, почему именно инвестиции в торги по банкротству приносят хорошую прибыль.

Просто прочтите и начните менять качество своей жизни в лучшую сторону!

Об авторе

Иван Юрьевич Рыков родился в Омске в 1982 году. Имеет два высших образования: экономическое и юридическое. Сделал блестящую карьеру в системе Федеральной налоговой службы: будучи практикантом регионального управления, за семь лет дослужился до начальника отдела методологии и анализа процедур банкротства центрального аппарата ФНС России. Участвовал в разработке основных нормативных документов, регулирующих проведение процедур банкротства в России. Создал методические рекомендации по взысканию убытков, с помощью которых удалось взыскать в казну государства миллиарды рублей.

В 2010 году Иван Рыков принял решение заняться частной практикой. Освоил программу подготовки арбитражных управляющих. В этом же году основал Антикризисную группу «Б+», которая за короткое время вышла в топ-50 юридических компаний России. На основе опыта своей команды Иван Рыков выпустил книгу – бестселлер 2016 года «Кредиторы vs дебиторы»[1].

За период работы в качестве арбитражного управляющего провел процедуры банкротства крупнейших предприятий России.

В 2011 году основал учебный центр по повышению квалификации арбитражных управляющих и антикризисному управлению.

В настоящий момент Иван Рыков регулярно консультирует собственников бизнеса на тему банкротства, организации торгов и выкупа нужного имущества. Помог тысячам российских компаний грамотно провести процедуру банкротства или же инициировать банкротство должника.

Ведет активную общественную и законотворческую деятельность. Один из основателей Общероссийского профсоюза арбитражных управляющих. Инициатор законопроекта об упрощенном банкротстве для граждан без доходов и имущества. Первый арбитражный управляющий, которому Центробанк России доверил банкротство микрофинансовых организаций.

Выступает спикером крупных конференций, форумов и семинаров по банкротству на таких площадках, как «Ведомости», «Интерфакс», Moscow Times и ТПП РФ. В качестве эксперта регулярно принимает участие в программах на федеральных телеканалах и радиостанциях.

Иван Рыков активно занимается обучением начинающих инвесторов. Весь накопленный опыт профессионалов команды был систематизирован и изложен в этой книге. Вся база знаний, представленная в ней, направлена на то, чтобы уберечь от ошибок и возможных потерь каждого инвестора.

Предисловие

Вы давно задумываетесь о том, как выгодно распорядиться свободными денежными средствами, и выбираете наиболее оптимальную сферу для вложений? Значит, эта книга для вас! Из нее вы узнаете, почему именно сфера инвестиций в покупку имущества на торгах по банкротству наиболее перспективна. Мы также подробно разберем все нюансы участия в торгах и выкупа имущества по цене ниже рыночной.

Книга написана на доступном языке и в легком стиле, с примерами, детальным разбором случаев, то есть специально для начинающих инвесторов. С ее помощью вы сможете быстро освоиться и начать уже в течение первых месяцев покупать лоты и оценивать предложения в различных категориях.

Возможно, у вас есть страхи и сомнения по поводу своей компетентности в этой сфере? На самом деле вы можете не волноваться. Для участия в торгах по банкротству нет необходимости в профессиональном и абсолютном знании всех законов. Вам не нужно быть юристом или владеть экономическими терминами. Кодекс безопасности и алгоритм проверки, приведенные на страницах книги, – это гарантия сохранности ваших инвестиций.

При этом важные, ключевые статьи законов указаны в тексте с пояснениями, и вам не нужно будет их заучивать. С помощью данного издания вы сможете оценивать даже юридическую чистоту лота на торгах. Каждый процесс описан со стороны как участника торгов, так и организатора. То есть всю картину вы увидите и оцените полностью.

Здесь подробно разобраны не только нюансы приобретения недвижимости и автомобилей, но и принципы работы с дебиторской задолженностью, которая является наиболее сложным активом.

Это уникальное пособие – настоящий подарок для тех, кто давно хочет заняться инвестициями и заинтересован в поиске лотов на торгах по банкротству.

Но спешу сразу предупредить! Книга не инструмент для быстрого и легкого заработка. Если вы не умеете ждать, не хотите следовать профессиональным советам, не готовы вникать и разбираться в тонкостях, то не тратьте ваше время и наши усилия. Сфера торгов по банкротству – очень непростая. Здесь много юридических нюансов, и на начальном этапе придется приложить много сил и потратить достаточно времени, чтобы во всем разобраться! Именно поэтому я написал эту книгу: чтобы каждого начинающего инвестора «провести за руку» от начала и до конца, буквально научить на своих ошибках.

Любому потенциальному инвестору следует объективно оценивать рыночную ситуацию и иметь терпение. Выгодный объект, который будет приносить вам стабильный пассивный доход, можно искать и полгода, и год. Ждать его, находиться в постоянном поиске. И это того стоит! Ведь когда вы намереваетесь сделать серьезную покупку – дорогую бытовую технику, например, – вы можете искать и выбирать подходящий вариант несколько недель, а то и месяцев. Присматриваться, оценивать, сравнивать. Так и на аукционах по банкротству: хватать бездумно первый попавшийся объект, не оценив, не посмотрев, не сравнив – заранее провальная стратегия.

Если вы стремитесь избегать рискованных, непродуманных инвестиций, хотите получать доход и быть уверенными в сделках – приготовьтесь изучать все нюансы по книге, написанной профессионалами. Не обращайте внимания на лекции в стиле «экспресс-курсов» от многочисленных тренеров, которые обещают вам золотые горы за неделю. Такой поверхностный подход не сулит ничего хорошего. Будьте объективны и внимательны! Изучайте, слушайте, оценивайте, анализируйте, прежде чем включаться в процесс и вкладывать собственные средства.

Эта книга для тех, кто хочет инвестировать с умом, осознанно, продуманно и получать стабильный доход.

Иван Рыков

Часть I

Торги по банкротству от А до Я

Глава 1

Почему торги по банкротству – ваша лучшая инвестиция

1.1. Инвестиции – единственный выход из «крысиных бегов»

Инвестиции – единственный способ вырваться из круга «дом-работа-дом». Этот круг Роберт Кийосаки в свое время назвал «крысиными бегами», в которых «бегают» порядка 90 % людей. Только 10 % людей занимаются своим бизнесом и еще меньше – инвестициями. Свой бизнес, кстати, тоже фактически можно отнести к «крысиным бегам», которые не позволяют сосредоточиться на получении пассивного дохода.

Дональд Трамп говорил, что у того, кто каждый день работает, нет времени на то, чтобы действительно зарабатывать. Такой человек только продлевает время своего существования, оплачивая счета и покупая продукты. Удивительно, но большинство людей такая ситуация абсолютно устраивает. Они не представляют свою жизнь иначе. Ведь нам с детства твердили, что мы должны хорошо учиться в школе, чтобы поступить в престижный университет и получить хорошую работу. Лишь немногим хватает смелости признать, что они так жить не хотят. Ведь инвестиции или даже свой бизнес – это риск, отсутствие чувства стабильности и защищенности.

Но разве работа обеспечивает вам защищенность? Каждый день с утра до вечера мы работаем на чужой бизнес. Каждый день мы боимся ошибиться, боимся, что нас могут оштрафовать или еще хуже – уволить. В кризис чувство страха еще острее: многие боятся сокращений и банкротства работодателя. При этом заработной платы большинству из нас хватает, чтобы прожить месяц до следующей зарплаты! Разве это стабильность и защищенность?

И все же те немногие, кто решил заняться инвестициями ради пассивного дохода, помимо (или вместо) работы, сразу сталкиваются с проблемой выбора сферы для инвестирования.

Традиционные рынки инвестирования

Существует множество способов для создания пассивного дохода: инвестиции в драгоценные металлы, акции, облигации, покупка недвижимости с последующей сдачей в аренду. Но все они имеют недостатки, главные из которых – большой риск и долговременная окупаемость. Для наглядности рассмотрим подробнее каждый из этих традиционных способов инвестирования.

Банковский вклад под процент

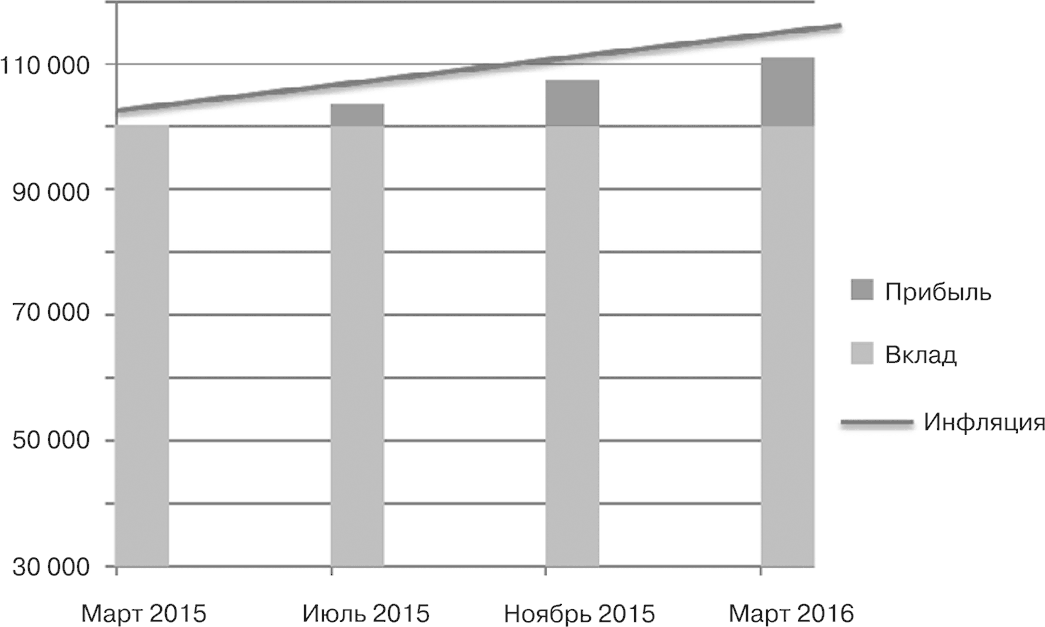

Представьте, что вы положили в банк 100 000 рублей. На какую прибыль вы могли рассчитывать в следующем году? Вот примерный расчет:

11 % – средняя процентная ставка по банковскому вкладу в 2015 году в крупных банках.

Расчет

1 июля 2015 года сумма инвестиций – 100 000 рублей.

1 ноября 2015 года – 103 667 рублей.

1 марта 2015 года – 107 333 рубля.

1 июля 2016 года – 111 000 рублей.

Прибыль за год: 11 000 рублей.

Инфляция за год: 12,9 %, по данным Интерфакса[2].

Реальная прибыль за год за вычетом инфляции (убыток): 1900 рублей.

Средняя ставка банковского депозита в 2015 году держалась на отметке 11 % годовых. При этом, по официальным данным, уровень инфляции составил 12,9 %. Получается, что инфляция не только перекрыла доход в виде полученных процентов по вкладу, но и превысила его. То есть в результате вкладчик получил убыток, а не доход.

Однако с точки зрения ряда экспертов фактическая инфляция в 2015 году в России составляла до 20–30 %, если не все 50 %.

В итоге получается, что вклад в банке – это в лучшем случае способ минимизировать риск и потери. Если вы не любите риск и выбрали для себя этот способ сохранения денег, советую внимательно выбирать банк. Не стоит вкладывать деньги в финансовые учреждения, которые находятся на грани отзыва лицензии и банкротства, даже если проценты там весьма привлекательные.

Нужно внимательно следить за новостями финансового рынка из независимых источников, поскольку информационный портал самого банка вряд ли станет предупреждать о предстоящих трудностях банка и неблагоприятных последствиях для вкладчиков.

Инвестиции в драгоценные металлы (золото)

Следующий рынок инвестиций – золото[3]. Рассчитаем возможный доход при той же сумме инвестиций 100 000 рублей.

Стоимость золота

1 июля 2015 года – 2109,52 рубля за 1 грамм.

1 ноября 2015 года – 2375,47 рубля за 1 грамм.

1 марта 2016 года – 3011,60 рубля за 1 грамм.

1 июля 2016 года – 2717,35 рубля за 1 грамм.

Расчет

1 июля 2015 года – сумма инвестиций 100 000 рублей = 47,4 грамма.

1 ноября 2015 года – 47,4 грамма = 112 597,28 рубля.

1 марта 2016 года – 47,4 грамма = 142 749,84 рубля.

1 июля 2016 года – 47,4 грамма = 128 802,39 рубля.

Прибыль за год: 28 802,39 рубля.

Реальная прибыль за год за вычетом инфляции: 15 902,39 рубля.

Многие люди говорят: «Не вкладывайте деньги в банк, вкладывайте в золото». Но взгляните на график цен. Да, на золоте можно заработать, и при текущей рыночной ситуации этот инструмент гораздо более эффективный, чем просто банковский вклад. Однако стоит также учитывать, что цены на золото достаточно нестабильные. Если бы вы приобрели золото 1 марта 2016 года, то на дату 1 июля 2016 года остались бы в убытке. На золоте можно зарабатывать, но не в краткосрочной перспективе, а при условии, что вы можете планировать доход в диапазоне нескольких десятков лет. В таких временных промежутках цены на золото стабильно растут. А при краткосрочном вложении цены могут заметно упасть. Золото – это стратегическая инвестиция, и она годится не для всех. Лучше всего она подходит инвесторам, уже имеющим значительный капитал для инвестирования, которым они не хотят рисковать, а желают инвестировать его в стабильный инструмент на длительный период времени.

Акции

Еще один вариант вложений – акции, «голубые фишки»[4]. Рассмотрим для примера динамику курса акций одного из самых известных российских предприятий – ПАО «Газпром».

Стоимость акций

1 июля 2015 года – 145,21 рубля за акцию.

1 ноября 2015 года – 135,76 рубля за акцию.

1 марта 2016 года – 141,79 рубля за акцию.

1 июля 2016 года – 140,12 рубля за акцию.

Расчет

1 июля 2015 года – сумма инвестиций – 100 000 рублей = 688 акций.

1 ноября 2015 года – 688 акций = 93 402,88 рубля.

1 марта 2016 года – 688 акций = 97 551,52 рубля.

1 июля 2016 года – 688 акции = 96 402,56 рубля.

Убыток за год: 3597,44 рубля.

Убыток за год (с учетом инфляции): 16 497,44 рубля.

На графике мы видим динамику курса акций ПАО «Газпром» за последний год. ПАО «Газпром» считается одним из крупнейших предприятий не только на российском, но и на мировом рынке.

Но даже этот лидер отрасли не устоял. Кризис в экономике сказался на всех сферах.

Вывод: цены на акции крупнейших компаний тоже упали и в таких условиях не могут считаться выгодным инструментом для инвестора.

Рынок иностранной валюты[5]

Рассмотрим рынок иностранной валюты – доллары, – который многие также считают весьма привлекательным инструментом для приумножения средств. Посмотрите, сколько денег можно было заработать, если, конечно, знать, в какой момент стоит купить ту или иную валюту.

Курс доллара

1 июля 2014 года – 34,2275 рубля за $1.

1 ноября 2014 года – 41,9627 рубля за $1.

1 марта 2015 года – 61,2718 рубля за $1.

1 июля 2015 года – 55,8413 рубля за $1.

Расчет

1 июля 2014 года – сумма инвестиций – 100 000 рублей = $2922. 1 ноября 2014 года – $2922 = 122 615 рублей.

1 марта 2015 года – $2922 = 179 036 рублей.

1 июля 2015 года – $2922 = 163 168 рублей.

Прибыль за год: 63 168 рублей.

Но рассмотрим динамику этой же валюты за последний год.

Курс доллара

1 июля 2015 года – 55,8413 рубля за $1.

1 ноября 2015 года – 64,3742 рубля за $1.

1 марта 2016 года – 75,8994 рубля за $1.

1 июля 2016 года – 64,1755 рубля за $1.

Расчет

1 июля 2015 года – сумма инвестиций – 100 000 рублей = $1 790.

1 ноября 2015 года – $1790 = 115 230 рублей.

1 марта 2016 года – $1790 = 135 859 рублей.

1 июля 2016 года – $1790 = 114 874 рубля.

Прибыль за год: 14 874 рубля.

Прибыль за год (с учетом инфляции): 1974 рубля.

С учетом инфляции перспектива уже не такая радостная. Больше всего выиграли в данной ситуации те люди, которые еще в июле 2014 года купили доллары по 34 рубля и продали их в январе-феврале 2016 года, когда курс достиг своего максимума.

Однако курсы валют достаточно нестабильны и непредсказуемы. Очень сложно прогнозировать – принесет такая инвестиция заметную прибыль или же серьезный убыток. И даже признанные финансовые эксперты и аналитики часто ошибаются в своих прогнозах.

К примеру, одна из самых известных цитат в Интернете одного из банковских аналитиков: «Я считаю, что в феврале-марте рубль должен вернуться к равновесному курсу 33 рубля за доллар. Я серьезно так считаю! Лично я свои деньги не побежала никуда перекладывать по 35 рублей – это безумие! И мне очень жалко людей, которые покупают доллар за 35 рублей, потому что вероятность, что они потеряют свои деньги, – большая. ‹…› Потому что вероятность того, что рубль подорожает, с моей точки зрения, гораздо выше, чем та, что он продолжит дешеветь».

- Партизанский маркетинг в социальных сетях. Инструкция по эксплуатации SMM-менеджера

- Новое оружие маркетинговых войн

- Запуск! Быстрый старт для вашего бизнеса

- Прорыв: убедить и продать

- Альфа-продавцы: спецназ в отделе продаж

- Переговоры: стратегия победы

- Кредиторы vs дебиторы. Антикризисное управление долгами

- Сила убеждения. 101 совет по сторителлингу

- Команда на миллион. Создаем систему управления персоналом

- Больше чем речь. Как управлять мимикой, жестами и интонацией

- Бизнес на распродажах имущества банкротов

- Речевая самооборона

- Event-маркетинг. Все об организации и продвижении событий

- Холодные звонки. От знакомства до сделки за 50 дней

- HR-брендинг: лучшие практики десятилетия

- Выступление в стиле TED. Говорю. Слушаю. Слышу

- Говорите ясно и убедительно

- Эмоциональный интеллект в бизнесе. Решение сложных лидерских задач

- HR DIGITAL. Практики лучших работодателей

- Думай как Amazon. 50 и 1/2 идей для бизнеса

- Партнерство и спонсорство в event-индустрии. Игра вдолгую

- Как продать что угодно кому угодно

- HR #digital #бренд #аналитика #маркетинг

- Говори красиво и уверенно каждый день. Настрой голос и речь за 5 недель