000

ОтложитьЧитал

Перевод с английского выполнил С. Э. Борич по изданию: #1 New York Times Bestselling Authors. THE PATH: Accelerating Your Journey to Financial Freedom by Peter Mallouk, Ranked the #1 Independent Financial Advisor in the U.S. for 3 Consecutive Years by Barron’s, with Tony Robbins, World-Renowned Life and Business Strategist. – Post Hill Press

Информация и рекомендации, приводимые в данной книге, не могут служить заменой услуг профессиональных финансистов, знакомых с вашей личной финансовой ситуацией. Содержащиеся в ней советы и стратегии могут оказаться неприменимыми к вашим обстоятельствам. В случае необходимости вам следует обратиться к профессиональным консультантам. Ни издательство, ни автор не несут ответственности за упущенную прибыль или другой коммерческий ущерб. Любые инвестиции подвержены риску, и это необходимо учитывать перед принятием финансовых решений.

© 2020 by Peter Mallouk. All rights reserved

© Перевод на русский язык, издание на русском языке. ООО «Попурри», 2021

* * *

Данная публикация предназначена для того, чтобы предоставить читателям достоверную, по мнению автора, информацию по заявленной теме. Однако читатель должен понимать, что ни автор, ни издатель не дают индивидуальных рекомендаций по конкретным инвестициям и не являются профессиональными консультантами по юридическим, финансовым или иным вопросам. При необходимости получения квалифицированной помощи следует обращаться к специалистам в области инвестирования, права или бухгалтерского учета. В книге содержатся ссылки на данные, относящиеся к разным периодам времени. Прошлые результаты не гарантируют успехов в будущем.

Кроме того, законы и нормативные акты со временем меняются, что может исказить изложенные результаты. Приведенные данные используются только в качестве иллюстрации для обсуждения описываемых принципов. Они не могут служить основанием для принятия каких бы то ни было финансовых решений в сфере инвестирования, приобретения и продажи активов. Такие решения должны приниматься только после тщательного изучения конкретных данных, относящихся к тем или иным активам. Автор не дает гарантий относительно точности и полноты содержащейся в книге информации. Автор и издатель недвусмысленно снимают с себя всякую ответственность за любые прямые и косвенные риски и потери, которые могут возникнуть в результате применения имеющихся в книге материалов.

Многие имена и идентифицирующие детали в тексте изменены.

Юридическая оговорка: никакие рейтинги или оценки, исходящие от неаффилированных рейтинговых служб или публикаций, не могут истолковываться существующими и перспективными клиентами как гарантия достижения определенного результата при обращении в компанию Creative Planning (в дальнейшем «Компания») за консультациями по вопросам инвестирования и не должны рассматриваться как реклама Компании. Рейтинги, опубликованные в журналах и других изданиях, обычно основываются на информации, подготовленной и представленной признанным консультантом. Компания никогда не оплачивает услуги по включению ее в различные рейтинги, но вправе пользоваться их результатами. Дополнительную информацию, касающуюся рейтингов и отзывов, вы можете найти на сайте http://www.creativeplanning.com/important-disclosure-information/

Джонатан Клементс является членом правления и директором по финансовому образованию в компании Creative Planning. За свою работу в этом качестве он получает денежную компенсацию.

Тони Роббинс в прошлом был членом правления и главным инвестиционным психологом Creative Planning, LLC, а также инвестиционным консультантом, официально зарегистрированным в Комиссии по ценным бумагам и биржам с правом оказания услуг во всех пятидесяти штатах. Он не получает денег от продажи этой книги и от любого прироста прибыли Creative Planning, так или иначе связанного с этой публикацией. Соответственно, у него отсутствует финансовая заинтересованность для привлечения инвесторов в Creative Planning. Любые материалы в данной книге, авторство которых принадлежит Роббинсу, не могут рассматриваться как реклама Компании или связанных с ней лиц и учреждений.

Введение

Отрасль финансовых услуг находится в удручающем состоянии. Возможно, вам удивительно слышать это от человека, который всю жизнь проработал в финансовой индустрии, но это так. Финансовые консультации и услуги традиционно предоставляются через систему, в рамках которой вам приходится контактировать с профессионалами из самых разных областей деятельности – бухгалтерами, юристами, страховщиками, финансистами, банкирами и многими другими. Эти люди редко общаются друг с другом, и вам приходится метаться между ними в надежде, что все будет сделано правильно. Проблема такой модели[1] заключается в том, что ваши финансы существуют не в вакууме. На ваши инвестиционные решения влияют такие факторы, как налоги, распределение активов, благотворительные пожертвования, обеспечение источников дохода, стратегии управления долгами, планирование бизнеса, цели по достижению финансовой независимости и многое другое. Из всех тех, кто работает от вашего имени, только вы одни видите общую картину. Как могут все эти люди добиться желаемых инвестиционных целей, если они даже не обсуждают их друг с другом перед тем, как приступить к работе?

Но и это еще не все. Люди, которые должны направлять ваши действия и заботиться о ваших деньгах, вовсе не обязаны по закону действовать исключительно в ваших интересах. Напротив, многие профессионалы финансовой отрасли своими советами только сбивают рядового инвестора с толку или, что еще хуже, сознательно вводят его в заблуждение. Традиционные брокерские фирмы предлагают множество продуктов, утверждая, что они вам подходят, хотя на самом деле их советы идут на пользу не вам, а фирмам, которые они представляют. Вы можете встретить на рынке страховые компании, которые торгуют пакетными инвестиционными продуктами, упакованными в аннуитеты и страховые полисы. На эти продукты зачастую начисляются громадные комиссионные, которые оплачиваются из вашего кармана. Другие фирмы имеют «двойную регистрацию» и в зависимости от применяемых норм закона могут действовать как в интересах клиента, так и в интересах своих компаний. Наконец, независимые фирмы, которые по закону должны при любых условиях соблюдать интересы клиентов, нередко слишком малы, и им не хватает ресурсов, чтобы эффективно удовлетворять все запросы клиентуры. Кто же оказывается при этом в самом невыгодном положении? Вы, рядовой инвестор, которому приходится самостоятельно принимать самые важные решения в своей жизни! Вам самим приходится отвечать на вопросы: «Как по максимуму использовать свои финансовые возможности, обходя предполагаемые западни и вкладывая деньги в „нужные“ активы, соответствующие моим финансовым целям?» и «Как найти правильного консультанта, который сможет надежно провести меня по этому пути?».

Я начинал свою карьеру в этой области, занимаясь главным образом управлением денежными средствами, финансовым планированием и инвестиционным менеджментом. У моих клиентов были и другие консультанты, и я со своей позиции мог наблюдать за их действиями. То, что я увидел, мне не понравилось. Были консультанты, которые, предлагая клиентам какую-то новую стратегию, вынуждали их предварительно продавать все имеющиеся активы, не обращая внимания на тот вред, который это может причинить их инвестиционному портфелю. Мне доводилось видеть и других советчиков, которые насильно навязывали ничего не подозревающим клиентам свои продукты. Я видел, как продавались дорогие страховые продукты вместо весьма экономных инвестиционных инструментов, которые значительно лучше соответствовали целям клиентуры. Короче говоря, люди зачастую доверяли профессионалам сбережения, накопленные за целую жизнь, и лишь впоследствии обнаруживали, что от их действий было больше вреда, чем пользы.

Я пришел к выводу, что так работать нельзя. Поэтому в приобретении Creative Planning – маленькой независимой инвестиционной фирмы в Оверленд-Парке, штат Канзас, – я увидел возможность поменять способ оказания финансовых услуг в этой стране. Я поклялся, что моя фирма не будет продавать свои инвестиционные продукты, а вместо этого займется формированием портфелей, отвечающих нуждам конкретных клиентов, и консультированием по всем вопросам финансовой жизни, включая налоги, правовые аспекты, финансовое планирование и инвестирование. Я могу с гордостью заявить, что начиная с 2003 года мы ни разу не отступили от этого обещания. Сегодня мы готовы делать для наших клиентов намного больше, чем могли даже представить себе в ту пору.

С момента начала работы Creative Planning сумма активов, находящихся в нашем управлении, выросла почти до 50 миллиардов долларов. Мы неоднократно признавались различными СМИ одной из лучших управляющих компаний. В частности, журнал Barron’s назвал нас лучшей независимой консультативной фирмой Америки (2017 год), телеканал CNBC – лучшей компанией в стране, управляющей финансами (2014 и 2015 годы), а Forbes – самой быстрорастущей независимой компанией США (2016 год)[2]. Этим успехом мы во многом обязаны невероятной команде, которую нам удалось сформировать, и той страсти, с которой она реализует наши обещания клиентам. По мере роста команды мы получали возможность оказывать все новые специализированные услуги, которые недоступны для многих независимых фирм. Не менее значимой причиной нашего впечатляющего развития стали и постоянно растущие ожидания клиентов от наших консультантов. На протяжении многих лет Тони Роббинс активно содействовал просвещению миллионов людей и выступал за внедрение стандартов работы, в соответствии с которыми консультанты по закону обязаны действовать исключительно в интересах клиентов. В 2017 году мы вместе с ним написали книгу «Непоколебимый. Ваш сценарий финансовой свободы», в которой даются ответы на самые злободневные вопросы в области инвестирования.

Если прошедшие семнадцать лет и научили меня чему-то, то в первую очередь тому, что жителям Америки требуется ясная и четкая система получения финансовых консультаций, свободная от конфликтов интересов. Они хотят иметь инвестиционный портфель, составленный в соответствии с их уникальными обстоятельствами и целями. Creative Planning стала для десятков тысяч семей той компаний, где разрабатываются индивидуальные планы и формируются портфели, в которых всесторонне учитываются любые риски, способные преградить их дорогу к успеху. При написании данной книги моя цель заключалась в том, чтобы поделиться с вами своим опытом и разъяснить некоторые сложные темы, с которыми вам придется столкнуться на этом пути. Я хочу стать вашим проводником, который поможет вам сформулировать финансовые цели, избежать опасных ошибок и по максимуму использовать возможности, которые возникнут в ходе путешествия. Вместе мы сможем проложить путь к вашей финансовой свободе.

Часть I

Предстоящий путь

Глава 1

Путь к свободе

Тони Роббинс

Единственное, чего следует бояться, – это самого страха.

ФРАНКЛИН ДЕЛАНО РУЗВЕЛЬТ

Всем нам нужна свобода. Свобода заниматься тем, чем хочется, когда хочется, и разделять эти увлечения с близкими людьми. Свобода жить, находя место страсти, щедрости, благодарности и покою. Речь идет о финансовой свободе. И дело здесь не в количестве денег, а в складе мышления. Вы безусловно способны достичь финансовой свободы независимо от своего статуса и текущего финансового положения – даже во времена кризиса. На самом деле многие состояния закладывались как раз в периоды «максимального пессимизма».

У каждого свое определение финансовой свободы. Для кого-то это больше денег, затрачиваемых на путешествия или на время, проводимое с детьми и внуками, для кого-то – больше времени на занятия чем-то значимым. Возможно, вы будете при этом работать, но не потому, что это необходимо, а потому, что вам самим так хочется. Что бы для вас ни значила финансовая свобода, у вас, скорее всего, возникает вопрос: а действительно ли она достижима?

Взяв интервью у более чем пятидесяти величайших финансовых умов мира, я могу со всей определенностью заверить вас, что путь к ней открыт. Однако существуют четкие правила, которым необходимо следовать, если вы хотите добраться до вершины. На пути вас могут поджидать западни и препятствия, которых следует избегать. Есть также немало людей, сбивающих вас с пути своими советами, за которыми прослеживаются их собственные интересы. Обо всем этом подробно рассказывается в нашей книге. Для того чтобы достичь финансовой независимости, не нужно быть семи пядей во лбу. В этом нет и никакой магии (даже если кто-то будет уверять вас в обратном). Чтобы взобраться на вершину, вам не обойтись без множества веревок и надежной страховки. Если вы хорошо представляете себе, что значит для вас финансовая свобода, и твердо решили добиться ее, необходимо позаботиться и о собственной безопасности.

В зависимости от вашего нынешнего положения финансовая свобода может представляться несбыточной фантазией или быть в пределах досягаемости, хотя вы пока и не чувствуете ее. Возможно, вы принадлежите к категории миллениалов, и на вас тяжелой обузой висят долги за обучение в университете. А может быть, вы родились во времена беби-бума и вам необходимо многое наверстывать. Вполне возможно, что вы по всем меркам живете в достатке, но боитесь потерять нажитое тяжелым трудом. Как бы то ни было, эта книга познакомит вас с проверенными инструментами и стратегиями и позволит подойти к делу с трезвым умом, который нужен не только для того, чтобы достичь финансовой свободы, но и чтобы радоваться жизни по пути к ней.

Чтобы добиться моментального успеха, требуются десятилетия

Позвольте открыть вам самый большой секрет финансовой свободы: скорее всего, вы не добьетесь ее за счет своих заработков. Для подавляющего большинства людей, даже зарабатывающих большие деньги, достижение финансовой безопасности таким путем практически нереально. Все же знают, что чем больше мы получаем, тем больше тратим. Я беседовал на эту тему с тысячами людей, и у большинства все планы сводились к тому, чтобы однажды сорвать большой куш – выгодно продать бизнес, выиграть в лотерею, сделать немыслимую карьеру или получить неожиданное наследство. Но давайте скажем честно: надежда не может быть стратегией. В большинстве из описанных сценариев слишком много переменных вне нашего контроля, и они вряд ли когда-нибудь удачно сойдутся. Нам остается только уповать на ту силу, которую Альберт Эйнштейн назвал восьмым чудом света, – силу аккумулирующего эффекта процентов.

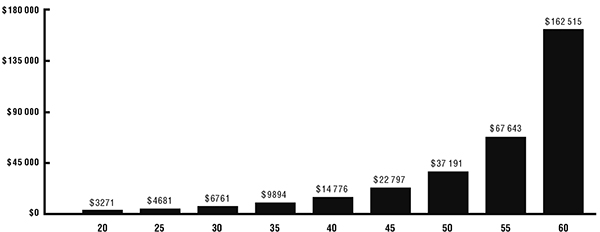

В книге «Переломный момент» Малкольм Гладуэлл пишет о некой «критической массе, пороге, точке кипения». И все это полностью применимо к накопительному эффекту сложных процентов. Вы хотите быть миллионером? Это реально, особенно если пораньше начать. Диаграмма, изображенная на рисунке 1.1, – это, пожалуй, самая важная диаграмма в вашей жизни (нечто похожее можно увидеть в большинстве книг, посвященных финансам). На ней показано количество денег, которые необходимо инвестировать каждый год, чтобы к 65 годам у вас накопился 1 миллион долларов. Мы исходим из доходности инвестиций 7 процентов годовых и вложения денег в инструменты с отсроченным налогообложением типа пенсионных накопительных программ 401(k) или IRA. Если вы начнете в 20 лет, то вам нужно откладывать всего 3271 доллар в год, или 272 доллара в месяц. Но если вы затянете с этим делом до 50 лет, то инвестировать придется уже 37 191 доллар в год, или 3099 долларов в месяц.

Рисунок 1.1

ЕЖЕГОДНЫЕ СБЕРЕЖЕНИЯ, НЕОБХОДИМЫЕ ДЛЯ ТОГО, ЧТОБЫ СТАТЬ МИЛЛИОНЕРОМ К 65 ГОДАМ

Вы считаете, что я чрезмерно упрощаю ситуацию? Безусловно. Не существует волшебного банковского счета, на который вам год за годом будут начислять по 7 процентов. На самом деле с 2000 по конец 2009 года (полных 10 лет) индекс S&P 500 принес в общей сложности 0 процентов прибыли. Этот период получил название «потерянного десятилетия». Однако умные инвесторы покупают не только американские акции. В ходе моего путешествия к финансовой свободе у меня была возможность побеседовать с легендой из мира инвестирования Бертоном Мэлкилом, автором знаменитой книги «Случайная прогулка по Уолл-стрит». Он объяснил мне, что если бы вы в потерянном десятилетии имели диверсифицированный портфель, состоящий из американских и иностранных акций, в том числе развивающихся стран, а также облигаций и недвижимости[3], то получали бы в среднем 6,7 процента годовых, несмотря на то что на этот период пришелся пузырь высокотехнологичных компаний, террористический акт 11 сентября и финансовый кризис 2008 года.

Я пишу эти строки в самый разгар пандемии COVID-19. Множатся опасения глобальной рецессии, о продолжительности и тяжести которой можно только гадать. Но важно помнить, что такие экономические «зимы» – на самом деле лучшее время для накопления богатства. Если вам удастся укротить свой страх и совладать с эмоциями, то спад на основных рынках может преподнести уникальную возможность. Почему? Потому что все настроены на продажу! Во времена Великой депрессии Джозеф Кеннеди – старший резко увеличил свое состояние, вложив деньги в недвижимость, которая продавалась за ничтожную долю первоначальной цены. В 1929 году состояние Кеннеди оценивалось в 4 миллиона долларов (в наше время это было бы 59,6 миллиона), а в 1935 году, всего шестью годами позже, оно выросло до 180 миллионов (что эквивалентно нынешним 3,36 миллиарда)!

Связаны ли экономические зимы с трудностями? Конечно. Однако зима не длится вечно! Вслед за ней всегда наступает весна. Но даже зимой далеко не каждый день бывает метель. Случаются и солнечные дни, которые напоминают о том, что зима обязательно кончится. Из этой книги вы узнаете, как ориентироваться в постоянно меняющихся инвестиционных «временах года». Это очень важно и с эмоциональной, и с финансовой точек зрения.

Итак, чтобы взойти на вершину финансовой свободы (и оставаться там), вы должны ответить на несколько вопросов:

• Какие инвестиционные инструменты доступны для вас и могут служить вашим целям?

• Какое сочетание активов вы включите в свои накопительные программы и как будет осуществляться их менеджмент на протяжении года?

• Какую стратегию вы намерены использовать для законной минимизации налогов (самой крупной статьи расходов в вашей жизни)?

• Как вы будете избегать чрезмерных и необязательных комиссионных расходов и тем самым способствовать росту основного капитала?

• Как вы собираетесь переживать рыночные коррекции и обвалы и даже извлекать выгоду из них?

• Где вы станете искать консультанта, который в ходе управления вашими деньгами обязан будет по закону действовать в ваших интересах (сразу предупрежу, что таких меньшинство)?

На эти вопросы мой друг и соавтор Питер Маллук даст ответы в этой чрезвычайно содержательной книге. Питер вот уже почти два десятка лет руководит независимой инвестиционной консалтинговой компанией Creative Planning (www.creativeplanning.com), в управлении которой находятся почти 50 миллиардов долларов. Эта компания предлагает всеобъемлющие услуги по управлению капиталами тысячам семей по всей Америке. В данной книге Питер щедро делится накопленными за долгие годы знаниями и опытом со всеми, кто хочет воспользоваться ими для достижения финансовой безопасности и свободы.

Но одно дело знать об инструментах, необходимых для достижения финансовой свободы, и совсем другое – уметь пользоваться ими. Практика ежедневно доказывает свое преимущество перед теорией. Ведь если для решения этой задачи не нужно быть семи пядей во лбу, то почему же тогда многие люди, живя в период самого большого процветания в истории, не могут одолеть даже базового уровня финансовой безопасности? У 60 процентов американцев пенсионные накопления не превышают тысячи долларов, и менее 40 процентов жителей способны в случае необходимости сразу собрать 500 долларов.

Мы – нация потребителей, но, если мы хотим всеобщего процветания, нам необходимо стать владельцами. У многих американцев есть айфоны, но почему бы им не стать совладельцами Apple? Многие американцы по утрам находят у своих дверей посылки от Amazon, но почему они не думают о том, чтобы стать совладельцами этой торговой компании?[4] Никто не запрещает людям с самым разным социально-экономическим статусом получать выгоду в условиях инновационного капитализма. Каждый, у кого есть хоть немного денег, может приобрести в собственность долю ведущих компаний США и стать участником самой процветающей и прибыльной экономики в мировой истории.