Посвящается моему мужу,

Сергею Петровичу Плотницкому

© Плотницкая Л. И., 2019

© Русская Школа Управления, 2020

Отзывы финансистов о книге

Отзыв Виктории Поповой

Хочу выразить благодарность Ларисе Плотницкой за ее вклад в наше общее дело. Я занимаюсь финансовой аналитикой уже более 10 лет на уровне финансового директора и руководителя проектов по управленческому учету в консалтинговой компании. Я не понаслышке знаю о проблемах в финансовом учете любой компании. Я очень рада, что появилось такое издание, ведь грамотно управлять финансами должен уметь любой руководитель.

Это та книга, которую я смело смогу рекомендовать всем, кто хочет быть успешным в бизнесе. Например, своим коллегам, подчиненным, партнерам – генеральным директорам. Даже своим детям-старшеклассникам посоветую прочесть, потому что она написана очень простым, понятным языком.

Уникальность этой книги я сформулировала так:

– Она рассказывает о современных тенденциях развития бизнеса в сфере финансов. В ней много статистических данных и исследований, которые отражают действительность и не вводят в заблуждение. Таким образом, можно «сверить часы», т. е. учесть в своей работе общие тенденции развития, давать актуальные решения задач.

– В конце каждой темы есть задания, которые позволяют отрабатывать навыки, а те инструменты, которые были наиболее эффективны, можно опробовать на практике. Так эта книга становится рабочим инструментом.

– В ней приведены типичные ошибки из практики, которые не дают бизнесу расти и развиваться. Многие руководители увидят себя со стороны и поймут, что надо исправить в своей работе, а также найдут выход из самых сложных экономических ситуаций, как и герои книги. Это очень мотивирует и заряжает положительной энергией.

Я хочу предложить автору продолжить и дальше работать над темой стратегии и описать процессы бюджетирования, работы казначейства, а также управленческого учета и анализа показателей финансово-хозяйственной деятельности.

Виктория Попова,

руководитель проектов по управленческому учету в консалтинговой компании «КСК групп»

Отзыв Александры Нестеровой

Меня зовут Александра Нестерова, и я победитель реалити-проекта Ларисы Плотницкой «Моя лучшая жизнь». Я финансовый директор в экспортной компании со своим производством.

Прочитав первую книгу Ларисы, я поняла, что выхода ее следующей книги я буду ждать с нетерпением. И вот она, долгожданная книга «Секреты управления финансами»!

Книга превзошла все мои ожидания! Что такое каузальные финансы и с чем их едят? Что общего между нейроэкономикой и экономикой? Ответы на эти вопросы вы найдете в книге.

Когда читаешь эту книгу, создается ощущение, что в данный момент вы находитесь на семинаре. Интереснейшие бизнес-задачки, тонко подобранные аллегории, примеры из жизни – все это в обрамлении занимательных иллюстраций. Несмотря на то что тема серьезная и глубокая, все разложено по полочкам, понятно, доступно, интересно и с юмором!

Книги Ларисы Плотницкой читаются на одном дыхании. И самая важная информация обязательно отложится в голове.

Книгу настоятельно рекомендую к прочтению не только новичкам в финансах и простым работникам, но и опытным бизнесменам, руководителям и собственникам успешного предприятия.

Легко, непринужденно про финансы!

Александра Нестерова,

финансовый директор ООО «Плайком-Ижора»

Предисловие

Однажды в Интернете я прочитала такое сообщение:

«Мой вопрос адресован людям, имеющим образование и опыт в области управления, в частности финансового. Какую литературу можно порекомендовать человеку, которому пришлось взять на себя управление компанией? Я бы хотел понять общие принципы финансового управления и планирования. На курсы «Финансы для нефинансистов» ходить нет возможности, т. к. нет времени. Зато есть возможность читать книги по ночам».

И я задумалась о том, что очень многие бизнесмены и руководители не разбираются в вопросах финансового управления и стратегического планирования. И поэтому с 2011 года я провожу занятия – тренинги, семинары, вебинары – по собственной методике. Больше всех востребован тренинг «Финансы для руководителя: как управлять финансами, чтобы деньги в бизнесе были всегда». Материалы этого тренинга и легли в основу книги. К ее написанию меня долго и настойчиво подталкивал муж: он считал, что я должна изложить весь свой опыт на бумаге.

Моя первая книга за пару недель стала бестселлером, и я поняла, что должна рассказать собственникам и руководителям бизнеса про управление финансами.

О чем эта книга

Что вы узнаете

– Как исправить финансовую ситуацию в компании: с чего нужно начать.

– Какие финансовые показатели помогут своевременно распознать опасные для компании ситуации и предотвратить их.

– Какие эффективные инструменты влияют на принятие управленческих решений.

Что вы получите

– Систему практических инструментов, которые позволят вам управлять финансами бизнеса так, чтобы он приносил хорошую прибыль, стабильно работал и развивался.

– Практические задания, выполнив которые вы усовершенствуете свой бизнес.

Для кого эта книга

– Книга написана для владельцев среднего и малого бизнеса, топ-менеджеров – как профессионалов, так и новичков.

– Опытный бизнесмен сможет разложить по полочкам то, что он интуитивно делал многие годы, – выстроить систему эффективного финансового управления сначала в своей голове, а потом и в компании.

– Начинающий бизнесмен избежит многих болезненных ошибок и сэкономит годы «хождения по граблям».

– Бизнес-консультанты и тренеры усовершенствуют свои программы.

– Финансисты по-новому взглянут на управление финансами.

Что такое каузальные финансы,

или Почему законы экономики не работают

Разберемся с головной болью многих руководителей – финансовыми вопросами. Мы сделаем это с помощью понятия «каузальные финансы» – т. е. определим причинно-следственные связи в управлении финансами.

Каузальный – это причинно-следственный

Для чего использовать этот термин? Опыт работы в должности финансового директора и тренера по управлению финансами позволил мне заметить такую закономерность: действия руководителей бизнеса напрямую определяют финансовые результаты компании.

Получать доходы, многократно превышающие расходы, хотят многие собственники компаний. Однако не каждому этого удается достичь. Почему?

Дело в том, что финансовый результат объединяет в себе показатель, который включает в себя анализ и оценку эффективной (или неэффективной) деятельности фирмы на определенных этапах ее развития.

К таким показателям можно отнести:

– валовую прибыль (убытки);

– прибыль (убытки) от продаж;

– прибыль (убытки) до налогообложения;

– чистую прибыль (убытки).

Прибыль занимает центральное место в общей системе показателей стоимости и управленческих рычагов. Экономической категорией она становится в процессе функционирования предприятия.

Профессор В. В. Ковалев выделяет следующие виды прибыли, влияющие на деятельность организации:

1) валовая (маржинальная) – разность между выручкой (нетто) и переменными расходами. Под первым элементом понимаются результаты от продажи товаров, продукции и услуг, а под вторым – себестоимость реализованных товаров. Валовая прибыль играет основополагающую роль в управленческом учете;

2) прибыль от продаж (до вычета процентов и выплаты налогов) – разница, которую образуют валовая прибыль, условно-постоянные (управленческие накладные), коммерческие расходы;

3) прибыль, которую подвергнут налогообложению (она не включает вычет налогов и обязательные платежи), – основной вид прибыли, вызывающий интерес у государства. Это тот источник доходов, который питает государство долей, полученной от общей коммерческой деятельности предприятий;

4) прибыль, которую могут распределить акционеры, – это конечный результат деятельности компании, вызывающий максимальный интерес собственников бизнеса. Такая прибыль может быть и реинвестированной, т. е. необходимой для финансирования прироста активов, и потребляемой, т. е. используемой для выплаты дивидендов [1].

У меня базовое экономическое образование и степень МВА по управлению финансами. Это дает мне основание констатировать факт: желаемый финансовый результат компания получит, если:

1) определит показатели, которых она хочет достичь;

2) зафиксирует абсолютное (и / или относительное) значение;

3) составит план их достижения.

Некоторые могут подумать, что многие предприятия ведут свою деятельность и без планов. А другие фирмы, если и составляют список с мероприятиями, не следуют ему. Конечно, любой план может быть ошибочным.

Приведем пример – эталон того, как не нужно планировать. Его описал нобелевский лауреат Дэниэл Канеман, основоположник такой науки, как психологическая экономическая теория и поведенческие финансы, исследователь экономики и когнитивистики, объясняющей, почему человек, принимая рискованное решение или управляя своим поведением, ведет себя иррационально. Рассмотрим историю, приведшую к невообразимому финансовому краху.

Строительство нового здания шотландского парламента в Эдинбурге в июне 1997 года оценили в 40 млн фунтов стерлингов. Спустя 2 года бюджет строительства перевалил за 100 млн. Апрель 2000 года отметился бюджетом в 195 млн фунтов. В ноябре 2001 года сделали перерасчет: бюджет составил 241 млн фунтов, однако эта цифра менялась еще два раза, достигнув 294,6 млн. В 2003 году стоимость нового здания парламента выросла до 375,8 млн фунтов стерлингов. Наконец, спустя год здание было построено и, согласно последним данным, общая сумма затрат составила около 431 млн [2].

Могут ли ошибки, допущенные при планировании, отразиться на результатах вашего бизнеса? Конечно. И если подобная ошибка возможна, может быть, нет смысла и в планировании? Но как понять руководителю, какие результаты он получит, если ничего не планировать?

Финансовое управление и управление бизнесом связаны неразрывно. И сейчас только поверхностного знания финансовых показателей недостаточно. Важно понимать, что это такое, и уметь применять знания на практике, чтобы достичь желаемых показателей.

Без команды управленцев бизнес не сможет достичь своих целей. Если команда не осознает последствий своих действий для достижения финансовых целей бизнеса, то собственник может хоть голову разбить – результаты деятельности все равно будут плачевными.

Для руководителя создание системы, способствующей достижению ожидаемых показателей, – задача довольно сложная.

Дело в том, что такие системы, которые позволят достичь финансового благосостояния, не могут быть одинаковыми или продублированными другими организациями, поскольку в каждой из них присутствует «секретный ингредиент» – человеческие системы.

Каждая компания использует человеческий ресурс по-своему. Задача номер один – выстроить причинно-следственные связи для достижения желаемых финансовых результатов.

Каждый руководитель должен определить свое место в такой цепочке связей и увидеть, какие финансовые знания ему необходимы. Еще он должен составить схему со всеми условиями, без которых достичь финансового результата будет невозможно. Пример: гололед на дороге не принесет неудобств, если машина будет переобута в зимнюю резину.

Причинно-следственная связь

Означает ли это, что руководитель должен стать гуру в финансовой области? Нет. Вот пример: я начала водить машину в 1998 году. Как вы считаете, насколько хорошо я знакома с устройством автомобиля? Правильно. Настолько, чтобы успешно им управлять.

Точно так же и руководителю нужны знания в области финансов ровно в том объеме, который позволит работать эффективно на своем месте и понимать, как ему достичь запланированных финансовых показателей.

Руководителю важно знать, какие его поступки приведут к достижению нужных показателей и каким будет его вознаграждение за достижение запланированных цифр.

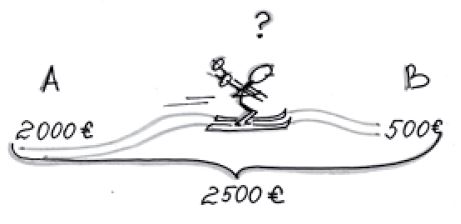

Давайте представим, что вам нравится кататься на лыжах. Вы захотели отдохнуть на курорте, выбрав очень хорошее место А, и заплатили за него 2 тыс. евро. Однажды, совершая прогулку по центральным улицам города, вы находите пункт, где путевка на курорт Б продается за 500 евро. Качество обслуживания курорта Б не уступает курорту А. Но курорт Б обладает некоторыми преимуществами: например, там неплохой вечерний досуг, а вы любите вечерком выпить по кружечке пива с друзьями. Вы покупаете тур в это место, сэкономив большую сумму.

Вернувшись домой, вы понимаете, что деньги за две путевки вернуть нельзя. У вас куплено два тура – на курорты А и Б. Куда предпочтете поехать, раз потратили 2500 евро?

Пример причинно-следственной связи

Если бы вы отправились в тур А, то оказались бы в худшем месте, так как на этом курорте в отличие от курорта Б отсутствует вечерний досуг. Но остаться без этих 2 тыс. евро тоже не хочется. И вы едете по путевке А, несмотря на потерянные деньги. Вы сделали выбор в пользу путевки А, думая о безвозвратной потере размером 2 тыс. евро.

Психологи скажут, что это решение было нерациональным.

С экономической точки зрения вы поступили правильнее, но было ли это хорошо с точки зрения удовлетворения от проведенного времени?

Руководители в бизнесе часто принимают нерациональные решения, т. е. совершают действия, которые вопреки ожидаемому результату ведут к безвозвратным потерям.

Рассмотрим практический пример. Я проводила авторский тренинг для руководителей, не занятых в финансовой отрасли (кстати, на его основе написана эта книга). Я рассказывала о том, как важно понимать финансовую систему предприятия. Эту мысль я проиллюстрировала примером с правилами дорожного движения, знать которые обязаны все водители.

Каждый водитель понимает, к чему может привести их несоблюдение, но иногда сознательно идет на нарушение, например в случае острой необходимости. К какому результату это может привести? Ответ не так очевиден.

Один участник мероприятия, собственник бизнеса, рассказал, что когда он опаздывает, то всегда нарушает ПДД. Даже если это грозит ему штрафом, так как сумма упущенной выгоды многократно превышает сумму этого штрафа.

Здесь важно упомянуть, что человек решил пройти обучение именно из-за проблем в бизнесе, которым управляет уже 8 лет. Положение дел было таким, что он был не в состоянии даже выплатить зарплату сотрудникам, а взять кредиты не позволяло отсутствие положительной кредитной истории.

Данный собственник привык нарушать правила как на дороге, так и в бизнесе (и этот пример весьма распространен). В определенный период неумение управлять финансами способно привести к краху компании.

Почему я рекомендую прочитать эту книгу руководителям или тем, кто стремится работать эффективно? Потому, что в ней содержится масса инструментов, которые помогут принять наилучшее решение. Эта книга создана для любителей стратегического видения – так называемого обзора с высоты птичьего полета.

Мировой интеллектуал и номинант на Нобелевскую премию Фримен Дайсон высказался на эту тему так: «Существуют ученые-птицы и ученые-лягушки.

Птицам нравится парить в вышине, простирая взор на обширные пространства. Они оперируют понятиями, которые объединяют сразу несколько проблем, и рассматривают задачи, возникающие в разных частях проекта.

Лягушки же сидят на отмели, и перед их глазами – только растущие поблизости цветы. Они с наслаждением рассматривают объекты, а подход к решению задач у них имеет последовательный характер. Я сам – лягушка, и у меня есть много друзей-птиц» [3].

Финансы – это широкий и глубокий мир, так давайте взглянем на финансовое управление с высоты птичьего полета.

Каузальные финансы – культура взаимодействия с деньгами.

Практическая методика каузальных финансов дает возможность разобраться в принципах трансформации принятых решений в финансовые ресурсы, за счет чего решается проблема нехватки денежных средств. Она направлена на достижение стабильного состояния предприятия за счет умелого управления финансовыми потоками.

Методика каузальных финансов позволяет руководителям при принятии важных финансовых решений руководствоваться готовым алгоритмом действий, обеспечивающим:

1) надежную защиту от разнообразных манипуляций;

2) оказание помощи собственнику в принятии продуктивных решений;

3) верную оценку вложений в инвестиционные проекты;

4) правильную расстановку приоритетов при распределении денежных средств;

5) достижение KPI;

6) помощь бизнесу в достижении желаемых целей.

Каждому руководителю я рекомендую оценить свои действия, взглянув на них «с высоты птичьего полета», и сформулировать четкий ответ на следующий вопрос: «Какие действия помогут достичь ожидаемых финансовых показателей?».

Благодаря методу каузальных финансов вы можете разобраться с финансовыми закономерностями и принципами принятия решений в условиях неопределенных событий. Применение этого метода нередко меняет решения других руководителей в вашу пользу.

Каузальные финансы представляют собой специфический инструмент управления деньгами. Он применяется для достижения поставленных целей. В этой книге мы рассмотрим несколько уровней каузальных финансов.

Всего существует пять уровней:

5. Принятие решения.

4. Обработка информации.

3. Сбор информации и сведений.

2. Системный подход.

1. Результат.

1-й уровень. Результат

Цель первого уровня – определение того результата, которого компания хочет достичь в долгосрочной перспективе.

Вновь вспомним пример с двумя путевками на горнолыжный курорт. Если бы на момент выбора тура вы четко знали, какой результат будет для вас наилучшим с точки зрения проведения отдыха, то, скорее всего, наличие множества баров и дискотек стало бы приоритетным фактором при выборе. Далее, зная свои ожидания, вы бы обозначили для себя сумму, необходимую для поездки, с которой бы безболезненно расстались.

Перед тем как создать свой бизнес, также важно понимать, что для вас является хорошим результатом. Возможно, это превращение коммерческой идеи в материальную прибыль. Но если бизнес станет прибыльным, а оплачивать товар и аренду помещения вам будет не из чего, можно ли считать это хорошим результатом? Конечно, нет. Тогда в свой план стоит внести сумму, достаточную для покрытия всех расходов.

Что делать, если возникают обстоятельства, контролировать которые вы не в силах? Ответ прост: руководителю, умеющему быстро адаптироваться и работать в условиях форс-мажора, достаточно минимального контроля над такой ситуацией.

Задача первого уровня – определить те результаты, которые в итоге удовлетворят собственников бизнеса. Это расширит возможности контроля над будущим, позволит принимать эффективные и адекватные решения.

2-й уровень. Системный подход

Системный подход – естественный и далеко не новый метод решения задач: его применяют на протяжении нескольких столетий. Но в последнее время им стали пользоваться гораздо чаще.