Кредиты и долги. Серия «Деньги». Ступень № 3. Применение методов «пустого стула» и ДПДГ

000

ОтложитьЧитал

Введение

Взять сейчас кредит и сделать рывок в развитии, или всё-таки не стоит? Цель книги: навести порядок в душе и избавиться от эмоционального мусора именно в теме долгов и кредитов.

Данная книга является ступенью № 3 серии «Деньги» марафона «Сам себе психолог» (ступень № 2 «Иммунитет к критике», № 1 – «Деньги фрилансера»).

Здесь в виде диалогов между психологом и клиентом приведены истории о кредитах, финансах. Описаны феномен шопоголизма (ониомания) с психологического, юридического и психиатрического ракурсов, а также финансовые психологические ловушки, особенности долгов между родственниками.

Основные описанные в книге рабочие инструменты: ДПДГ (десенсибилизация и переработка движением глаз, Френсин Шапиро), метод «Пустого стула» конкретно для тем долгов, кредитов, кредитных карт, займов.

Книга подходит как заёмщикам, так и кредиторам, нынешним и бывшим, а также всем, кому интересны темы личных финансов, богатства, успеха, финансового мышления, саморазвития, психологии денег.

Также оформлены две рабочие тетради: «Обнуляем эмоции о долгах» и «Считаем долги и бюджет», которые продаются отдельно.

Все имена и цифры изменены.

Глава 1. Определяем, на каком финансовом уровне мы сейчас находимся: яма, ноль или подушка

1.1. История Тимура

Тимур: Я смотрел много ваших видеороликов на «Ютюбе» и решил обратиться за консультацией. И ещё вы несколько лет назад покупали в моём магазине межкомнатные двери, хотя, наверное, вы сами этого не помните.

Валентина: Про двери – кажется, припоминаю. Хорошо, Тимур. Мне обращаться на «ты» или на «вы»?

Тимур: Можно на «ты».

Валентина: Отлично. Меня тоже желательно на «ты». Есть идеи, как начать консультацию? Ты бы хотел, чтобы я начала разговор, или же ты начнёшь?

Тимур: Да, я думал об этом несколько дней, что именно я буду рассказывать на консультации. Так сказать, репетировал свою речь.

Тимур ухмыльнулся, словно пытаясь за улыбкой скрыть своё смущение.

Валентина: Да, все люди так обычно делают: прокручивают свой будущий диалог внутри себя круг за кругом. И не только будущие, но и прошлые диалоги тоже.

Я тебя слушаю. Почему ты решил обратиться к психологу?

Тимур: Да я сам толком не могу чётко сформулировать. Я словно топчусь на месте. Хочу двигаться вперёд, но не получается. Вроде бы всё в порядке. А иногда кажется, что всё достало и все идёт не так, как надо. Я не могу выделить какого-то одного конкретного вопроса.

Валентина: Да, Тимур. Это нормально. Когда сам в себе варишься, то действительно не удаётся разложить по полочкам, в чём проблема.

Давай я задам для начала поверхностное социальные вопросы, чтобы мне примерно понимать основные координаты твоей жизни?

Сколько тебе лет? Есть ли у тебя семья? Или встречаешься ли ты с кем-либо? С кем ты живёшь? Работаешь? Чем именно занимаешься?

Тимур: Мне 37 лет. Я не женат, детей нет. Живём мы с братом и сестрой, а также с родителями. У меня бизнес: свой магазин дверей. Я встречаюсь иногда с женщинами. Но постоянных отношений на данный момент нет.

Валентина: Хорошо. Представь, что у тебя есть пять рюкзаков на спине. Взвесь сейчас, какой из них самый тяжёлый? Какой на тебя давит эмоционально сильнее всего?

Один рюкзак называется «я не женат, и у меня нет на данный момент постоянных отношений».

Второй рюкзак называется «нет детей». Третий рюкзак называется «я живу с братом и сестрой». Четвёртый – «я живу с родителями». Пятый – «у меня свой бизнес, магазин дверей».

Какой из этих рюкзаков не даёт тебе развиваться, не даёт двигаться вперёд, давит на тебя, и ты топчешься на месте?

Тимур: Мы постоянно ругаемся с отцом. Он вечно ко мне придирается. Регулярно возникают какие-то скандалы из-за ничего.

Валентина: На какую тему обычно эти скандалы с отцом?

Тимур: Да на любую. Иногда мне кажется, что мы уже ненавидим друг друга.

Валентина: Хорошо, понимаю. А как случилось, что ты сейчас в 37 лет живёшь с отцом?

Тимур: У меня нет другого жилья, поэтому я живу с ним.

Валентина: Представь, что есть гнездо и в нём живут птички. Когда птенец вырастает, а уж тем более если взрослых птенцов трое, то они становятся настолько крупными, что просто вываливаются из этого гнезда. И старшие птички не просто должны, а ОБЯЗАНЫ выпихнуть из него младших подросших птенцов.

Иначе гнездо развалится на части.

Это нормально, что твой отец пытается тебя вытеснить из его собственного дома. Что ты об этом думаешь?

Тимур: Я бы, конечно, может, и хотел жить отдельно. Но где?

Валентина: Тогда основной акцент проблем переключается с отношений с отцом на отсутствие собственного жилья, то есть денег? Правильно я тебя понимаю или нет?

Тимур: Да нет, у меня нет проблем с деньгами. У меня свой бизнес, много клиентов. Я могу себе позволить делать женщинам дорогие подарки. Из-за этого, кстати, с отцом мы тоже часто ругаемся.

Валентина: Хорошо, у тебя нет проблем с деньгами, я тебя услышала. Давай пойдём с другой стороны. Определи сейчас по схеме, где ты находишься.

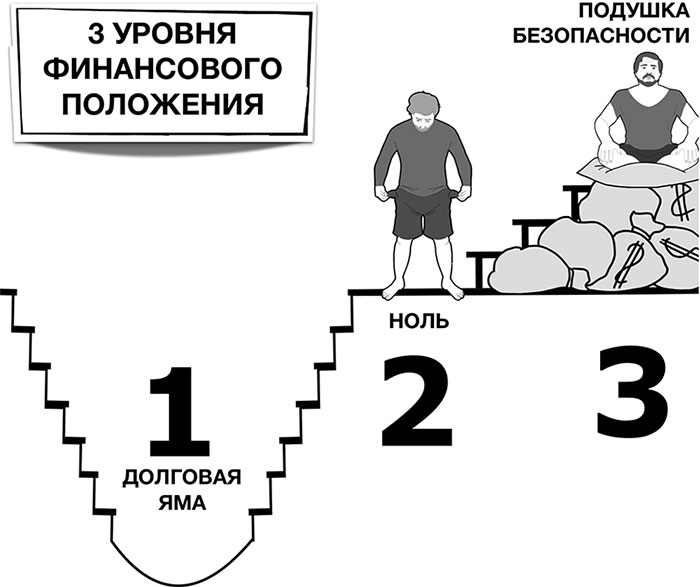

Представь, что есть три уровня финансового положения.

уровень – яма. Когда у человека есть хотя бы один любой долг, кредит, задолженность, займ, рассрочка, непогашенные исполнительные листы, вытащены деньги с кредитной карты и тому подобное. У этого человека ЕСТЬ финансовые проблемы, и они серьёзные!

уровень – яма. Когда у человека есть хотя бы один любой долг, кредит, задолженность, займ, рассрочка, непогашенные исполнительные листы, вытащены деньги с кредитной карты и тому подобное. У этого человека ЕСТЬ финансовые проблемы, и они серьёзные!

уровень – ноль. Долгов уже нет никаких. Но и собственного имущества, накоплений тоже пока нет. Этот человек уже сидит не в яме, уже на ровном уровне земли. У такого человека нет особых финансовых катастроф, но состояние очень зыбкое, неустойчивое, шаткое. Только ветер дунет – и может свалиться в яму.

уровень – ноль. Долгов уже нет никаких. Но и собственного имущества, накоплений тоже пока нет. Этот человек уже сидит не в яме, уже на ровном уровне земли. У такого человека нет особых финансовых катастроф, но состояние очень зыбкое, неустойчивое, шаткое. Только ветер дунет – и может свалиться в яму.

уровень – подушка безопасности. Есть своё жильё, возможно, собственное средство передвижения. И точно есть неприкосновенный финансовый запас, хотя бы на полгода. Высоко сижу, далеко гляжу. Это хорошее устойчивое финансовое положение.

уровень – подушка безопасности. Есть своё жильё, возможно, собственное средство передвижения. И точно есть неприкосновенный финансовый запас, хотя бы на полгода. Высоко сижу, далеко гляжу. Это хорошее устойчивое финансовое положение.

Где ты сейчас находишься, на каком финансовом уровне? Есть ли у тебя долги, кредиты и тому подобное?

Тимур: Да, я должен людям за их двери авансы. Я беру предоплату, потом заказываю двери у разных поставщиков по России и через несколько недель отдаю клиентам их товар. Беспрерывно крутятся сотни дверей. И все они на разных стадиях цикла доставки. У меня постоянно возникает ситуация, что я истратил деньги и могу заказать у поставщика, только если придёт новый покупатель и внесёт аванс.

И только на этот аванс я могу купить предыдущему покупателю его дверь. Иногда мне приходится перезанимать деньги на закупку товара у родственников или друзей, если кто-то из покупателей уже начинает агрессивно требовать свои двери.

Валентина: Как долго это продолжается? Есть ли у тебя бухгалтер? Или, может быть, ты сам ведёшь все цифры? Знаешь ли ты сумму своих долгов?

Тимур: У меня есть бухгалтер, который подаёт какие-то там отчёты в налоговую. Но эти цифры не имеют отношение к моим реальным задолженностям. Ну я так, примерно знаю, миллионов, может, 5 или 7 у меня нехватка. Может, больше, может, меньше. Да это вообще нереально посчитать. Цифры крутятся беспрерывно. Приходят новые покупатели каждый день, приносят в магазин авансы. Каждый день кому-то выдаются двери и принимаются остатки оплаты. Каждый день я выплачиваю зарплату продавцам, оплачиваю транспортные расходы, аренду, рекламу. Это сотни и сотни цифр.

Валентина: Тимур, сегодня в начале разговора ты сказал, что топчешься на месте и не можешь развиваться, но не знаешь почему. Может быть, причина именно в этом, в отсутствии управленческой бухгалтерии?

Тимур: Да у меня нет проблем с деньгами.

Валентина: Хорошо, у тебя нет проблем с деньгами. Может быть, тогда ты хотел бы на консультации обсудить какую-то другую тему? Здоровье? Отношения женщинами? Рабочие отношения? Братья, сёстры? Или ещё какую-то?

Тимур: Да, клиенты иногда выносят мне мозг. Было несколько раз, что из-за длительной задержки дверей ко мне приходили с разборками даже бандиты. Мы, конечно, быстро всё урегулировали. Но осадок остался очень гадкий. И неприятно думать, что это может повториться.

С матерью меня отношения тоже напрягают. Она всё время обижается на меня, иногда даже плачет. Она всё ждёт, чтобы я начал ей помогать. А мне же самому на ноги надо вставать. Хотя я, конечно, понимаю, что ей тяжело. Чтобы постираться, ей нужно с улицы вёдрами занести воду в дом. У нас дом старенький, деревянный. И все удобства, в том числе вода, есть только на улице.

Валентина: То есть у тебя сейчас долгов около 6 миллионов рублей, и при этом у тебя вода на улице? И туалет тоже на улице? И ты не провёл воду в дом, чтобы мать стирала твои вещи? И не сделал в доме туалет? Правильно я тебя сейчас услышала?

Тимур: Да. Если я буду вкладывать деньги в этот дом, то моему бизнесу будет ещё тяжелее. Тем более я не собираюсь здесь вечно жить.

Валентина: Тимур, ты замечаешь, что ты снова подходишь к теме денег. Однако изо всех сил стараешься не смотреть в эту сторону и сделать вид, что у тебя этой проблемы с деньгами и долгами нет?

Тимур: Я считаю эту ситуацию стандартной для любого бизнеса. Я так же уже 8 лет живу и привык к этому.

Валентина: Я тебе описывала три уровня финансового положения. На каком уровне ты сейчас, определи сам для себя?

Тимур: Ну если по твоей классификации, то выходит, что я сижу в яме. Хотя нет, не согласен. Ведь у меня есть машина, есть магазины, есть торговое оборудование, товар – а это уже подушка безопасности.

1.2. РИСУЕМ, на какой СТУПЕНЬКЕ своей финансовой ямы мы сейчас находимся

Валентина: Очень хорошо. Тогда важно прямо нарисовать себя на этой схеме. Давай договоримся, что долговая яма имеет определённую глубину, по ступенькам. Каждая ступенька, допустим, равна 1 миллиону рублей, и подушка безопасности тоже имеет свою высоту, также ступенчатую, по 1 миллиону рублей.

И важно обозначить свою конкретную ступеньку и нарисовать там человечка – себя.

Сколько стоит твоя машина?

Тимур довольно заулыбался: Я купил её в автосалоне! За 2,5 млн руб.! Правда, брал я её в кредит.

Валентина: Хорошо. Если бы тебя сейчас твои кредиторы вынудили продать эту машину, то за какую сумму реально ты бы её сейчас смог скинуть в течение месяца?

Тимур: Думаю, что за 1,5 миллиона рублей.

Валентина: Хорошо. Сколько ты ещё остался должен банку за эту машину?

Тимур: Точно не помню, ну где-то около полумиллиона.

Валентина: Отлично. Одна ступенька в 1 миллион рублей есть!

Ещё ты сказал, что у тебя есть магазины, оборудование, товар. Как ты считаешь, если бы ты захотел всё это продать, за какую сумму тебе бы удалось это сделать? И правильно я поняла, что товарных запасов у тебя нет совсем, а наоборот, есть долги за этот товар?

Тимур: Ну да. Недвижимость магазинов арендованная, не моя. Оборудование старое – его тоже малореально продать. Разве что за копейки. Можно было бы попытаться продать этот бизнес – просто как идею, как якобы налаженный бизнес-процесс. Может, и нашёлся бы покупатель.

Валентина: Ну допустим… Как тебе кажется, за какую сумму ты смог бы продать свой «готовый бизнес»?

Тимур: Я бы попробовал поставить 10 миллионов рублей.

Валентина: Если бы ты был покупателем, то стал бы ты проверять прибыльность бизнеса, который ты хочешь купить? И как бы ты стал это делать?

Тимур: Я бы попросил всю бухгалтерию, я бы хотел пообщаться с продавцами, с товароведом и бухгалтером.

Валентина: И в итоге, Тимур, как ты думаешь, за сколько реально ты сможешь продать свои магазины, если покупатель попросит у тебя все эти данные и пообщается с твоими продавцами?

Тимур: Да ни один вменяемый человек мой бизнес купить не должен. Но я не буду давать бухгалтерию, а продавцам скажу, что либо мы закрываемся и они теряют работу, либо, возможно, бизнес купит какой-нибудь новый богатый владелец. И тогда они будут расхваливать бизнес покупателю. Я думаю, всё-таки есть шанс продать по 500 тысяч каждую торговую точку. В итоге получится 2 миллиона.

Валентина: Хорошо. Итого машина = 1 миллион рублей + продажа магазинов 2 миллиона рублей = 3 миллиона рублей = 3 ступеньки наверх.

То есть твоя подушка безопасности равна трём ступенькам.

Теперь долги, то есть сколько ступенек вниз? Ты говорил, что в районе 6 миллионов рублей, и то под вопросом… Возможно, ещё и больше, верно?

Тимур: Да.

Валентина: Рисуй себя на ступеньках!

3 миллиона активы вверх – 6 миллионов долг вниз = –3 миллиона долгов.

Рисуй!

Тимур очень неохотно подрисовал человечка в долговой яме на минус третьей ступеньке. И пару минут хмуро и молча смотрел на этот рисунок.

1.3. Первый экзамен должника: написать список долгов

Валентина: Тимур, это очень распространённая ловушка мышления. Человек, сидящий в финансовой яме, часто абсолютно уверен, что у него проблема с родственниками в отношениях или ещё с кем-нибудь, но не с деньгами.

Это папа плохой или мама, что придираются к мелочам. Или жена плохая, из-за того что из-за денег вечно пилит. Или это муж плохой, что мало денег даёт. А мои долги – нет-нет, они совсем здесь ни при чём.

Тимур: Да, я всё понимаю. Но я не вижу этого выхода. А ты видишь?

Валентина: Цифры, когда они записаны на бумаге, всё расставят на свои места. Чтобы двигаться дальше, необходимо пройти первый экзамен должника. Он заключается в том, чтобы выписать все свои долги, задолженности, налоги, неоплаченные коммунальные, вот прямо абсолютно все долги на ОДИН листочек и посчитать их.

Например (смотри таблицу):

Кажется мелочью, ну, как правило, именно этот первый экзамен и не удаётся успешно сдать.

Как тебе это слышать? Сможешь ли ты после сегодняшней консультации, придя на работу, выписать все свои долги?

Тимур: Да это легко… Наверное… Если надо, конечно, выпишу. Только я не считаю это таким уж важным. Я думаю, чтобы развиваться, мне нужно что-то другое. Какой-то толчок, какой-то рывок, новое направление, может быть. Но я не знаю, в какую сторону.

Валентина: Когда ты сидишь в яме, рывок влево или вправо будет только обозначать то, что ты ещё больше роешь себе подкоп. И в итоге он может вообще тебя засыпать.

Невозможно развиваться, сидя в долговой яме. Пока ты в яме, ты лишь обслуживаешь её. Вся твоя творческая энергия уходит не на развитие, а на бесконечный просчёт, какую кредитную дырку закрыть первой, а потом какую следующей. А если не хватит, то где перехватить. А если не займут вот там и срок уже подойдёт, то надо будет, наверное, вот у тех перезанять.

И все мысли крутятся только вокруг этого.

Иллюзия, что человек, сидя в яме, может развиваться. Надо хотя бы выйти на уровень нуля. Лишь тогда появится хоть какой-то шанс на реальное развитие.

Тимур: Ну хорошо, я посчитаю дома все свои долги. Не думаю, что мне это в чём-то поможет, ну раз уж ты говоришь, что это так важно, – не проблема, сделаю.

1.4. Основные причины возникновения долгов

Тимур: Но всё-таки, как это всё произошло? По какой причине я оказался в этой яме?

Валентина: Основные причины возникновения долгов, на мой взгляд, удобно разбить следующим образом.

1. Наркомания (и в меньшей степени алкоголизм).

2. Игромания.

3. Шопоголизм, транжирство.

4. Психиатрическое отклонение.

5. Участие в финансовых пирамидах.

6. Гипноз (групповые семинары, секты).

7. Отсутствие письменной личной бухгалтерии.

8. Большие долги у близкого родственника (из-за вышеперечисленных причин).

Тимур, выбери из этого списка свою причину твоей долговой ямы.

Тимур: Ну, в азартные игры я не играю, наркотики – это тоже не моя тема, ни в каких пирамидах я никогда своей жизни не участвовал. Групповые семинары тоже не посещаю. С головой, по моему мнению, у меня всё в порядке. Получается, что из-за бухгалтерии, если методом исключения…

Валентина: Да, Тимур. Мне тоже так кажется. Что вся твоя финансовая ситуация образовалась только лишь из-за отсутствия личной письменной бухгалтерии.

Тимур: Валентина, ты сейчас перечислила транжирство рядом с наркоманией и игроманией. Я слышал про анонимные сообщества алкоголиков и наркоманов, а интересно, у шопоголиков тоже есть свои анонимные сообщества?

Валентина: Да, анонимные сообщества алкоголиков и наркоманов есть практически в каждом городе, причём в каждом районе. Даже для маленького города Сочи их наберётся с десяток. А вот сообщества анонимных должников, или они же сообщества анонимных шопоголиков – их пока поменьше.

Многие из них занимаются по той же самой 12-шаговой системе избавления от зависимости, что и алкоголики и наркоманы. Механизм зависимости очень схожий. Все эти сообщества бесплатные, и в них может вступить любой желающий. Достаточно в поисковике в интернете ввести запрос.

Резюме

1. Финансовая ловушка мышления № 1: у меня проблемы не с ДЕНЬГАМИ, а с окружающими ЛЮДЬМИ из-за денег.

Выход: важно причину и следствие менять местами. У меня проблемы с тем, как я ТРАЧУ ДЕНЬГИ, и ПОЭТОМУ возникают сложности с окружающими. И всё это из-за того, что я пока не научился обращаться эффективно с личными финансами.

2. Финансовая ловушка мышления № 2: я умею эффективно обращаться со своими деньгами. А возникшие долги – это лишь какое-то временное недоразумение, скоро всё само собой как-нибудь решится.

Мне же уже столько лет! У меня за плечами много достойных побед. Не может быть, чтобы я был не прав. Как это, всегда справлялся с личными финансами, а сейчас нет? Нет, это просто стечение обстоятельств.

Выход: чтобы трезво посмотреть на ситуацию, важно определить уровень: яма, или ноль, или есть финансовые запасы. И на какой конкретно ступеньке сейчас человек находится.

Конечно, бывает, что сразу и не поймёшь уровень. Вот вроде у меня и имущество есть, даже и несколько единиц. Но и кредитные карты в минусах. Хочется думать, что я сижу на подушке, но с временными трудностями.

И тут также придётся писать этот невыносимо неприятный список: на какую реально сумму у меня есть всё имущество, если его всё записать именно по ценам сегодняшнего варианта продажи, и сумму долгов.

И тогда ваша подушка безопасности, выходит, уже и не совсем ваша. И её могут выдернуть из-под вас в какой-то момент, если ситуация продолжит двигаться всё в том же направлении.

3. Финансовая ловушка мышления № 3: я слышу информацию, но не осознаю её.

Одна картинка лучше тысячи слов.

Большинство людей очень плохо воспринимают аудиальную информацию. А вот картинки, сколь элементарными бы они ни были, запоминаются намного лучше.

Представьте, что вы включили телевизор посмотреть кино, а там больше не будет ни одного изображения. Допустим, на экране вы будете видеть только бегущие строчки текста. И всем очевидно, что фильмы уже не произведут такого впечатления, не смогут захватить ваше внимание. Даже сама идея вместо фильма увидеть текст на экране телевизора – и уже наша энергия резко падает, хочется пультом выключить.

Мозг Тимура, как и большинства из нас, может тысячу раз слышать, что у него долгов на 3 миллиона, но образное мышление вообще эту информацию не воспринимает, пока не увидит рисунок своего финансового положения.

Поэтому очень желательно любую сложную или «неудобную» информацию перевести в простой рисунок. Тогда шансы Тимура осознать свою долговую яму резко повысятся.

4. Финансовая ловушка мышления № 4: нежелание оцифровать долги.

Мне нет необходимости записывать все свои кредиты и долги. Я сделаю это за 2 минуты и очень легко. Поэтому даже начинать не буду. И в итоге человек не знает точную сумму своих задолженности.

Выход: как любому, например, худеющему человеку, очень важно начать с того что он встанет на весы и увидит свои килограммы.

Худеющему человеку также придётся оцифровывать, например, калории. Или граммы съеденной еды.

Аналогично человеку, который желает бросить пить или курить, придётся чётко осознать цифры: сколько сигарет в день в реальности я выкуриваю? Сколько бутылок пива я выпиваю в месяц?

Точно так же и с долгами. Цифры очень хорошо отрезвляют.

И мы изо всех сил делаем всё что угодно, чтобы только этого не считать. Потому что тогда мы столкнёмся с реальностью. Увидев цифру, мы словно посмотрим в зеркало и увидим всю плачевную картину.

Поэтому мы начинаем дурить сами себя ну очень хитро. Ну и подумаешь, что всего три конфетки съела, сидя на диете. Да зачем их переводить в калории и считать количество часов до сна?

Саморазвод в этом месте всегда виртуозный. Так изящно себя обманывать можем лишь мы сами.

Однажды я была ученицей в психотерапевтической группе по работе с зависимостями. В группе было 42 человека. Каждый должен был выбрать какую-то одну свою зависимость и в течение шести месяцев попытаться от неё избавиться: алкоголь, лишний вес, соцсети, отказаться от кофе – всё что угодно, чтобы потренироваться.

И мне запомнилась одна ситуация, которая врезалась в память наверно на всю жизнь. Один участник, мужчина, предъявил запрос лишнего веса, и на каждой встрече он всё время говорил, как хочет похудеть. Но сколько раз ему ни предлагали взвеситься, он категорически этого не делал. Снова и снова он рассказывал, как ему тяжело живётся со своим весом и как жена по вечерам уговаривает его попить чай с печеньками.

Однажды один из участников, устав его слушать, принёс на группу с собой весы. Потому что женщина-тренер говорила, что, пока не будет первой цифры, процесс похудения не сдвинется вообще с мёртвой точки. Цифра – это точка опоры. Это словно повернуть ключ зажигания в машине.

И что вы думаете, он взвесился на этих весах? Нет, конечно. Весы так и были унесены домой без дела.

Вот примерно такую же изворотливость мы проявляем, когда не хотим посчитать на калькуляторе и записать на листочке сумму всех своих долгов.

5. Финансовая ловушка мышления № 5: чтобы всё посчитать, мне придётся остановить весь бизнес, а это принесёт больше убытков, чем пользы.

Помните, иногда на магазинах висит табличка: «Закрыто на учёт». Или «Ведётся инвентаризация».

И это объективная необходимость, чтобы сделать финансовый стоп-кадр бизнеса.

Больше 10 лет назад, когда я ещё не поступила даже в первый университет по психологии, после переезда в новый город и совершенно не понимая, куда я хочу двигаться, я устроилась на работу директором спортивного магазина, являющегося частью федеральной сети. На тот момент у меня уже были завершены обе ступени бизнес-образования менеджмента МВА и опыт позволял претендовать на эту должность.

Причина увольнения прошлого директора заключалась в том, что пересчитать все остатки товара и денег в магазине, которые беспрерывно находились в текучем состоянии оборота между городами, филиалами, банками, счетами, складами, поставщиками, удавалось лишь раз в несколько лет.

И когда этот тотальный аудит всё-таки состоялся, обнаружились миллионные потери. То ли воровство покупателей, то ли директора филиала, то ли продавцов, которые уже давно уволились, то ли недооформленные возвраты товара на основные склады.

Посмотрев неделю на всю шаткость товарного и финансового учёта, сопоставив зарплату и график труда, а главное, степень своей заинтересованности, я приняла решение не работать там.

Конечно, то, что было более 10 лет назад, не сравнится с сегодняшними электронными цифровыми системами учёта. Всё развивается очень быстро.

Данный пример я решила включить в эту книгу, чтобы, если у читателя возникла иллюзия, что это лишь наш Тимур такой нерадивый – не может посчитать на калькуляторе, то это не так.

Даже огромные бизнес-конструкции сталкиваются с такой же сложностью. Когда мы слышим, что какая-либо крупная организация, заметная на мировом фоне, или персона из списка «Форбс» вдруг каким-то образом обанкротились, то часто суть сломавшегося конструктора всё та же самая.

Кажется, что цифр слишком много, всё беспрерывно течёт и сложно выделить на одном единственном листочке самые важные цифры.

Даже те люди, которые, в отличие от Тимура, могут позволить себе нанять и бухгалтера, и несколько бухгалтеров, и экономиста, и финансиста, и аудитора, всё равно в той или иной мере сталкиваются с той же самой проблемой и вынуждены её решать.

Например, у вас есть 20 бухгалтеров. И есть главный среди них. Однако разве я буду своему главному бухгалтеру рассказывать, на какую сумму я сейчас отдохнул за границей и сколько денег потратил кому-то там на подарок? И сколько денег дал своему взрослому ребёнку?

Да нет, не буду. И вот опять уже цифры поплыли и начали размываться в непонятные узоры.

Ещё важный акцент, если вдруг у читателя есть заблуждение, что у профессиональных экономистов и бухгалтеров нет проблем с личными подсчётами и долгами, то это ОЧЕНЬ и ОЧЕНЬ большая иллюзия.

Вывод: на каком бы уровне вы ни находились, в той или иной степени с этой задачей «личного финансового учета» сталкиваются все. Особенно кто постоянно развивается и растёт.