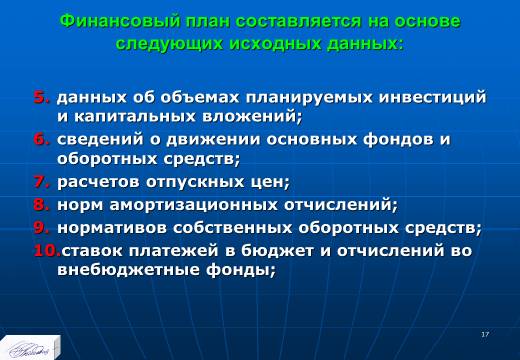

Тесты по «Планированию на предприятии»

Тема № 8 «ФИНАНСОВОЕ ПЛАНИРОВАНИЕ»

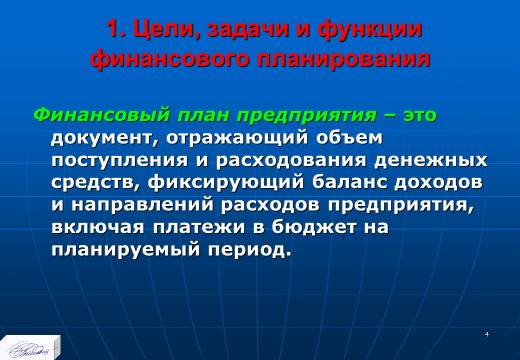

Вопрос 1. Финансовый план предприятия – это:

+1. документ, отражающий объем поступления и расходования денежных средств;

+2. документ, фиксирующий баланс доходов и направлений расходов предприятия;

+3. документ, фиксирующий платежи в бюджет на планируемый период;

4. документ, не фиксирующий платежи в бюджет на планируемый период;

5. основной финансовый документ, отражающий весь объем активов и пассивов предприятия в планируемом периоде (форма №1 «Бухгалтерский баланс»).

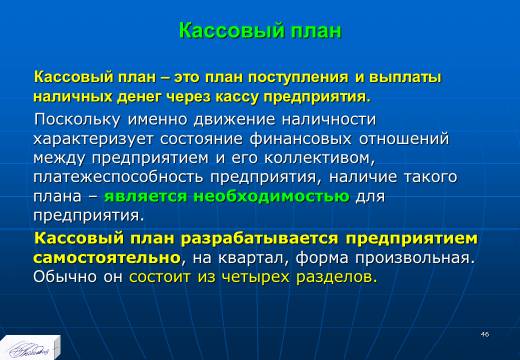

Вопрос 2. В структуру «Кассового плана» не входит (в качестве основного раздела) раздел:

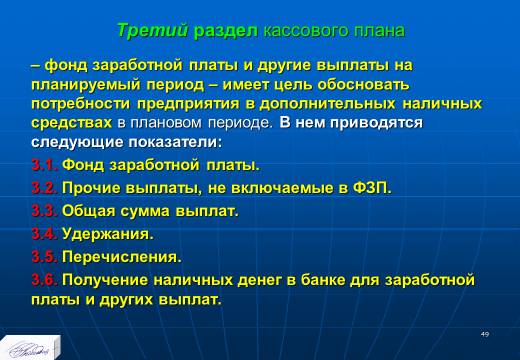

+1. «Получение наличных денег в банке для заработной платы и других выплат»;

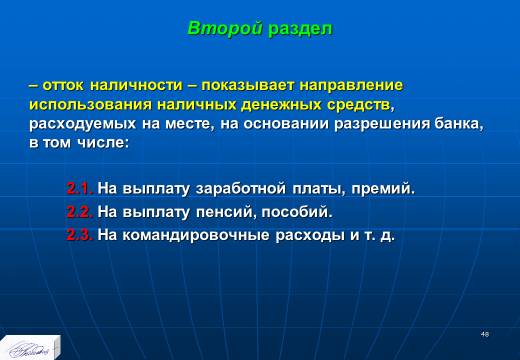

+2. «Отток наличности на выплату заработной платы, премий»;

+3. «Отток наличности на выплату пенсий, пособий»;

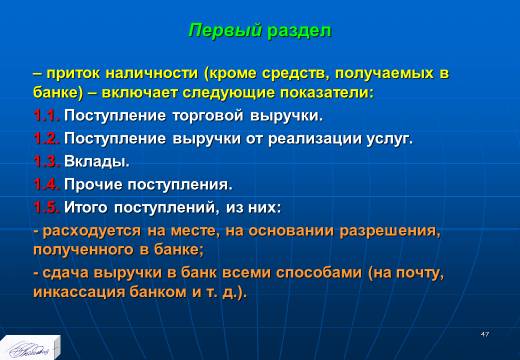

+4. «Поступление торговой выручки».

Вопрос 3.? Кассовый план разрабатывается предприятием самостоятельно, на:

1. день;

2. неделю;

3. месяц;

+4. квартал;

5. год;

6. период, в соответствии с изменениями в действующем законодательстве РФ.

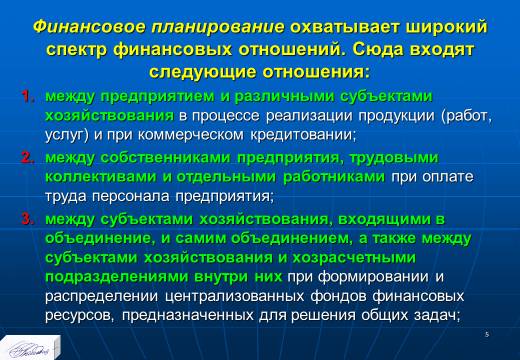

Вопрос 4. В финансовое планирование на предприятии не входят следующие отношения:

1. между субъектами хозяйствования, входящими в объединение, и самим объединением;

2. между предприятием и различными субъектами хозяйствования;

3. между собственниками предприятия, трудовыми коллективами и отдельными работниками;

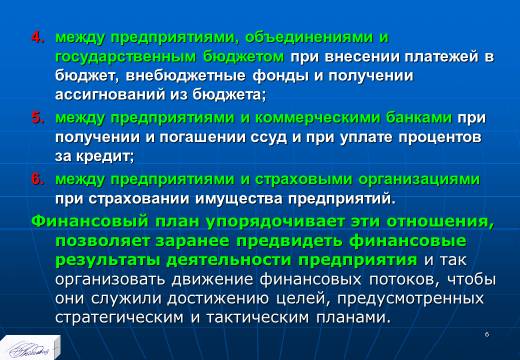

+4. между собственниками предприятия и органами государственной власти;

5. между предприятиями и коммерческими банками;

6. между предприятиями и страховыми организациями;

7. правильных ответов нет.

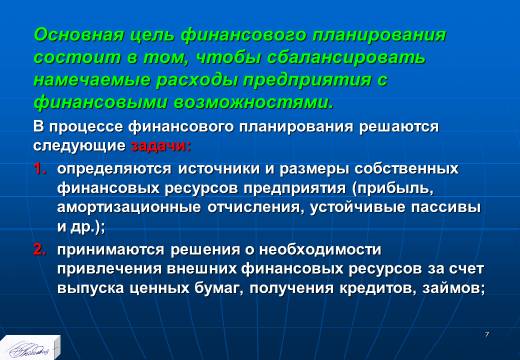

Вопрос 5. Основная цель финансового планирования состоит в том, чтобы:

определить финансовые взаимоотношения предприятия с государственным бюджетом, банками, вышестоящими организациями;

+2. сбалансировать намечаемые расходы предприятия с финансовыми возможностями;

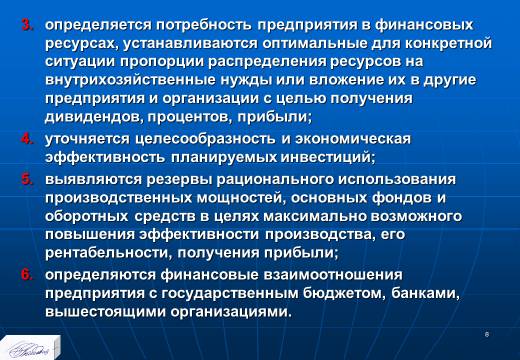

3. выявить резервы рационального использования производственных мощностей, основных фондов и оборотных средств в целях максимально возможного повышения эффективности производства, его рентабельности, получения прибыли;

4. установить оптимальные для конкретной ситуации пропорции распределения ресурсов на внутрихозяйственные нужды или вложение их в другие предприятия и организации с целью получения дивидендов, процентов, прибыли;

5. определить источники и размеры собственных финансовых ресурсов предприятия (прибыль, амортизационные отчисления, устойчивые пассивы и др.).

Вопрос 6. В баланс доходов и расходов не входит раздел:

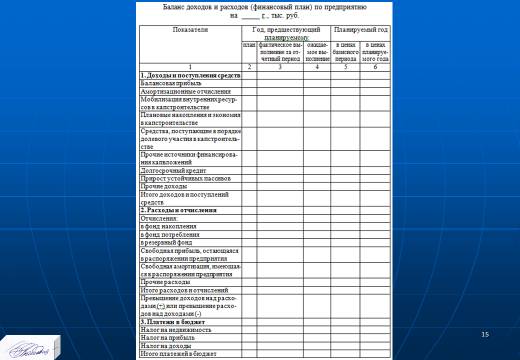

1. платежи в бюджет;

2. расходы и отчисления средств;

+3. расчёты с вышестоящей организацией и органами управления;