Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию

000

ОтложитьЧитал

© ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», 2014

* * *

Введение

Повышение эффективности государственного и муниципального (общественного) сектора – одна из главных целей реформирования системы государственного и муниципального управления в России в последнее десятилетие.

Эта цель была отражена в реформе государственной службы и бюджетной реформе, затем в административной реформе, направленной на повышение эффективности деятельности органов власти на региональном и муниципальном уровнях и на повышение качества государственных услуг, а в настоящее время – и в Программе повышения эффективности бюджетных расходов, принятой в 2010 г.

Государство в последние годы стало внедрять принципы управления эффективностью (или управления по результатам), включая стратегическое планирование, мониторинг результатов и формирование соответствующей отчетности, а также элементы бюджетирования, ориентированного на результат, и новые подходы к предоставлению государственных услуг на федеральном и региональном уровнях.

Необходимость во внедрении управления эффективностью в государственном секторе стала еще острее из‑за экономического кризиса и его негативного воздействия на доходы федерального бюджета. Задача экономии бюджетных средств, повышения эффективности их использования подчеркивает актуальность и значение управления эффективностью как средства совершенствования распределения ресурсов и повышения результативности деятельности на всех уровнях государственного управления.

В общественный сектор система управления по результатам пришла из частного сектора во второй половине XX в. в рамках внедрения концепции «нового» государственного управления. Наибольшее распространение данная система получила в странах Организации экономического сотрудничества и развития (ОЭСР). В настоящее время управление по результатам активно применяется и развивается в странах БРИКС: в Бразилии, России, Индии, Китае и ЮАР. Следует отметить, что отдельные элементы государственного управления, основанного на целеполагании и количественных показателях деятельности народного хозяйства, были присущи также государственным системам планирования в Китае и СССР.

Россия к внедрению управления по результатам в общественном секторе (в современном понимании) вплотную приблизилась только в 2004 г., когда была принята и начала реализовываться Концепция реформирования бюджетного процесса на 2004–2006 годы. В последующие годы вопросы внедрения управления «по результатам» нашли свое отражение в Концепции проведения административной реформы на 2006–2010 годы, Программе Правительства Российской Федерации по повышению эффективности бюджетных расходов до 2012 года и других стратегических документах.

В то же время, по экспертным оценкам, пока эффект от внедрения управления по результатам в российских органах государственного управления остается незначительным, что связано как с особенностями организации работ по внедрению данных принципов, так и с неполным внедрением инструментов и механизмов управления по результатам на всех этапах (стадиях) управленческого цикла. В данной книге рассмотрены международные подходы к внедрению управления по результатам, а также итоги российской практики разработки и внедрения соответствующих принципов и подходов. С учетом накопленного опыта и выявленных проблем, а также современных вызовов в сфере развития государственного управления сформированы предложения по дальнейшему развитию и совершенствованию использования механизмов и инструментов управления по результатам в российских органах государственной власти.

По мнению авторов, широкое обсуждение данных предложений позволит сформировать «общественный запрос» на внедрение управления по результатам в Российской Федерации, будет способствовать переосмыслению целевой модели реализации государственных функций и услуг и повышению ответственности за достижение заявленных общественно значимых результатов, а в конечном счете – повышению результативности государственного управления в России.

Настоящая книга подготовлена по результатам исследований, проведенных Российской академией народного хозяйства и государственной службы при Президенте Российской Федерации в 2012–2013 гг. по темам «Мониторинг освоения механизмов управления по результатам и разработка «дорожной карты» внедрения и развития механизмов управления по результатам в деятельности органов исполнительной власти (на 2012–2015 гг.)» и «Подготовка предложений по дальнейшему развитию механизмов управления по результатам в деятельности органов исполнительной власти».

Определения

Перед тем как провести подробный анализ итогов, новых вызовов и дальнейших шагов по внедрению всего комплекса инструментов и механизмов повышения эффективности общественного сектора, дадим несколько определений.

Управление по результатам в общественном секторе (Government Performance Management) – это принцип управления, основанный на обеспечении взаимосвязи целей, результатов и ресурсов на всех стадиях управления (планирование, реализация и контроль), способствующий наиболее эффективному достижению целей и получению конечных общественно значимых результатов [1]. Управление по результатам позволяет наиболее эффективным образом, в установленные сроки и с наименьшими затратами достигать заданных показателей результативности.

Вид результата – характеристика результата с точки зрения его значимости для внешнего потребителя. Выделяются конечные результаты, характеризующие изменения в сфере управления, значимые для общества, и непосредственные результаты, характеризующие объем услуг и функций, оказанных (выполненных) в интересах внешних потребителей (получателей, адресатов).

Инструмент управления «по результатам» – документ, в рамках которого обеспечивается определение (учет) достигнутых и ожидаемых результатов определенного вида (уровня) на определенной стадии управленческого процесса.

Механизм управления «по результатам» – процедура (совокупность процедур), обеспечивающая учет достигнутых (ожидаемых) результатов определенного вида (уровня) на определенной стадии управленческого процесса.

Управление «по результатам» в общественном секторе строится на следующих принципах:

Комплексность: достигнутые и ожидаемые (заявленные) результаты всех уровней (уровня государственной политики, уровня отдельных программ, проектов, мер государственного регулирования, уровня деятельности органов власти (органа местного самоуправления), структурного подразделения, служащего, подведомственной организации) учитываются на всех стадиях управленческого процесса: при планировании, исполнении принятых решений, контроле за исполнением принятых решений, оценке и корректировке ожидаемых результатов.

Ответственность: руководители органов государственной власти, структурных подразделений, подведомственных организаций и служащие отвечают за достижение результатов соответствующих уровней. За достижение результатов государственной политики Российской Федерации отвечает Правительство Российской Федерации.

Публичность: определение и мониторинг достижения конечных общественно значимых результатов и механизмов их достижения осуществляется с участием заинтересованных сторон, в том числе общественных структур, представителей бизнеса, научных и экспертных организаций.

Альтернативность: при определении способов и методов достижения конечных результатов более высокого уровня рассматриваются различные альтернативы с учетом ресурсных потребностей на реализацию соответствующих альтернатив.

Экономичность: инструменты и механизмы управления «по результатам» формируются с учетом принципа необходимости и достаточности данных для определения (обоснования) управленческих решений, планирования и оценки деятельности по их достижению.

Глава 1. Международный опыт внедрения управления по результатам: основные тенденции

1.1. Общие тенденции внедрения управления по результатам в зарубежной практике

Система управления по результатам является одной из самых успешных моделей управления в мире и применяется практически во всех развитых и ведущих развивающихся странах (США, Великобритания, Австралия, Германия, Франция, Новая Зеландия, Индия, Бразилия, Китай и т. д.), а также в международных организациях. При этом наблюдаются различные варианты реализации данной модели с учетом национальных условий и конкретных целей ее внедрения.

Наиболее известным определением понятия «управление „по результатам“» является определение Организации по экономическому сотрудничеству и развитию (ОЭСР), в соответствии с которым «управление „по результатам“» представляет собой управленческий цикл, в рамках которого определяются целевые значения в области эффективности и результативности; менеджеры обладают возможностями для их достижения; проводится измерение и отчет о достигнутых результатах, а затем эта информация используется при решениях о финансировании, структуре, функционировании программ, а также при решениях о поощрении и санкциях» [2].

Бюджетирование, ориентированное на результат, является лишь одной из форм этого управления, предполагающей наличие взаимосвязи между выделяемыми бюджетными ресурсами и фактическими (либо планируемыми) результатами. Важно отметить, что степень взаимосвязи ресурсов и результатов при внедрении механизмов бюджетирования, ориентированного на результат, различается в разных странах. Так, наиболее распространенной моделью в странах ОЭСР является презентация информации о результатах в составе бюджетных документов («презентационное» бюджетирование, ориентированное на результат), не предполагающее наличие прямой (формульной, математической) связи между объемом непосредственных либо конечных результатов и объемом бюджетных ассигнований на соответствующие направления. Ряд стран использует механизмы информационного обеспечения принятия бюджетных решений с помощью данных о планируемых и достигаемых результатах. Наконец, в отдельных странах (иногда по отдельным направлениям либо сферам, например в сфере образования) используются так называемые прямые механизмы бюджетирования по результатам (в том числе основанные на стоимости единицы результата с заданным стандартом качества)[1].

Внедрение механизмов управления по результатам, как правило, направлено на достижение нескольких или всех приведенных ниже целей:

– повышение эффективности и результативности государственного управления;

– повышение качества принятия управленческих решений, в том числе в отношении распределения ресурсов и бюджетирования;

– повышение прозрачности и подотчетности государственного сектора;

– достижение экономии бюджетных расходов [3].

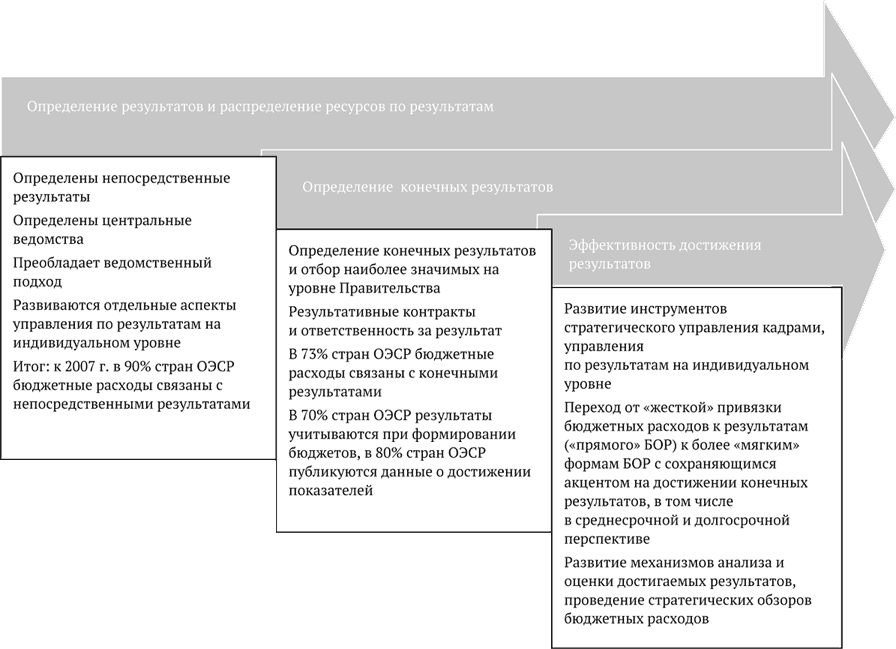

В целом в международной практике можно выделить три основных этапа внедрения механизмов управления по результатам, хотя в отдельных странах реформы в данном направлении могли одновременно сочетать характеристики нескольких этапов. Общая схема этапов внедрения управления по результатам в зарубежных странах приведена на рис. 1.1.

На первом этапе основной задачей внедрения управления по результатам являлось определение результатов (как правило, непосредственных) и формирование системы распределения ресурсов в разрезе результатов, а также закрепления ответственности за их достижение. Во многих странах ОЭСР такие реформы были проведены в 1980‑х – начале 1990‑х гг. и включали как компоненты, связанные с внедрением элементов бюджетирования, ориентированного на результат, так и компоненты, связанные с управлением кадрами государственной службы (государственного сектора в целом). Как правило, в рамках данных реформ основной акцент был сделан на внедрении механизмов управления по результатам на ведомственном уровне при поддержке центральных ведомств. В результате данных реформ к началу 2000‑х гг. в большинстве стран ОЭСР отчетность о бюджетных расходах была связана с показателями непосредственного эффекта (к 2007 г. – в 90 % стран ОЭСР[2]).

Второй этап внедрения принципов управления по результатам связан с ростом внимания к достижению конечных результатов и распространению принципов управления по результатам на уровне центрального правительства. Дополнительное развитие на данном этапе получили такие элементы, как результативные контракты с руководителями ведомств (статс-секретарями), внедрение механизмов оплаты труда по результатам, инструменты мониторинга и оценки качества государственных услуг. На данном этапе также проявились такие характеристики, как селективный отбор наиболее значимых показателей эффективности и результативности (например, в Великобритании канцелярия премьер-министра отбирала 30–40 наиболее значимых показателей для постоянного мониторинга среди более 100 целевых национальных показателей).

Рис. 1.1. Этапы внедрения управления по результатам в зарубежной практике

Важно отметить, что в период реализации данного этапа управления по результатам (вторая половина 1990‑х – 2008 г.) данные управленческие модели получили распространение не только в развитых странах, но и в странах с переходной экономикой и крупнейших развивающихся странах (Китае, Индии, странах Латинской Америки). На этот же период приходятся и первые усилия по внедрению управления по результатам в России.

Распространение практики управления по результатам в данный период подтверждается международными исследованиями. Так, если в начале 2000‑х гг. расходы национальных бюджетов были связаны с конечными результатами лишь в 56 % стран – членов ОЭСР, то в 2007 г. данная взаимосвязь наблюдалась уже в 73 % странах ОЭСР. В 70 % стран ОЭСР информация о достижении целевых значений показателей использовалась при обсуждении бюджетных заявок ведомств в рамках бюджетного процесса[3].

Существенный прогресс был достигнут и в публикации информации о результатах достижения целевых показателей (в 80 % стран ОЭСР данные о результатах достижения целевых показателей в 2007 г. подлежали публикации).

При этом в целом в странах ОЭСР преобладающим подходом к внедрению управления по результатам является закрепление ответственности за достижение результатов на уровне ведомств и их руководителей. Так, по данным на 2007 г., ответственность за достижение установленных целей в странах ОЭСР чаще всего закреплялась за соответствующим министром (в 60 % случаев), причем в 53,3 % случаев соответствующий министр сам определял значение целевого показателя на будущий период, и лишь в 20 % случаев целеполагание являлось функцией кабинета министров[4].

Мировой финансово-экономический кризис 2008–2009 гг. стал катализатором «третьей волны» внедрения механизмов управления по результатам как в зарубежных странах, так и в международных организациях. Необходимость сокращения бюджетных расходов наряду с сохранением достигнутого высокого уровня стандартов качества государственных услуг наряду с развитием новых технологий (в том числе телекоммуникационных технологий, снижающих стоимость обработки данных и позволяющих развивать различные инструменты прозрачности и подотчетности в государственном секторе) обусловила особое внимание в рамках данного этапа следующим аспектам управления по результатам:

– развитие инструментов стратегического управления кадрами, управления по результатам на индивидуальном уровне;

– переход от «жесткой» привязки бюджетных расходов к результатам («прямого» бюджетирования, ориентированного на результат) к более «мягким» формам бюджетирования, ориентированного на результат, с сохраняющимся акцентом на достижение конечных результатов, в том числе в среднесрочной и долгосрочной перспективе;

– развитие механизмов и инструментов анализа и оценки достигаемых результатов, в том числе проведение стратегических обзоров бюджетных расходов и т. д.

Реализация данного этапа управления по результатам во многих странах продолжается, однако уже сейчас данные международных сопоставлений позволяют зафиксировать определенные тенденции.

Во-первых, развитие систем стратегического управления кадровыми ресурсами является значимым приоритетом, причем по данному показателю наблюдаются значительные различия в степени внедрения в различных странах ОЭСР. Так, рассчитанный ОЭСР индекс стратегического управления кадровыми ресурсами, составляющий в среднем по ОЭСР 0,5, варьируется в различных странах от 0,91 в Австралии до 0,13 в Венгрии (рис. 1.2).

Во-вторых, все большее распространение получают практики оплаты труда по результатам. Если в 2004 г. данные методы использовались в 67 % стран ОЭСР, то в 2010 г. уже 80 % стран ОЭСР использовали механизмы оплаты труда по результатам, причем в отдельных странах доля переменной части оплаты труда, зависящей от достигнутых результатов, достигала 40 %[5].