© Глушецкий А.А., 2016

© Статут, 2016

* * *

Глушецкий Андрей Анатольевич

Профессор Высшей школы финансов и менеджмента Российской академии народного хозяйства и государственной службы при Президенте РФ, генеральный директор «Центра корпоративных стратегий». Автор ряда монографий и более 200 статей по вопросам корпоративного права и управления. Консультант ряда крупнейших компаний.

Окончил экономический факультет МГУ им. М.В. Ломоносова.

Доктор экономических наук.

Лауреат премии Ленинского комсомола в области науки и техники.

● Член творческих и профессиональных союзов:

– Союза журналистов России, – Профессионального союза литераторов России.

● Член национального реестра корпоративных директоров.

● Член редакционных советов журналов:

– «Менеджмент и бизнес-администрирование», – «Акционерное общество: вопросы корпоративного управления», – «Business Engineering Journal», Georgia.

● Увлечения.

Коллекционирует колокольчики. Личная коллекция насчитывает более 4000 единиц, в которой представлены разнообразные колокола и колокольчики из более 50 стран мира.

О книге

Ограничение предмета исследования приводит к ограниченности выводов

В современных хозяйственных обществах уставный капитал утерял функцию гарантии интересов кредиторов.

Одни авторы считают, что это результат недоработок в законодательстве, которые устранимы. Следует повысить минимальный размер уставного капитала, ограничить виды имущества, которым можно оплачивать акции и доли в уставном капитале ООО, предусмотреть, что при учреждении общества они оплачиваются только или преимущественно деньгами, и уставный капитал начнет эффективно обеспечивать интересы кредиторов.

Другие специалисты полагают, что уставный капитал в принципе не предназначен для этого. По их мнению, он не регулирует отношение общества сего кредиторами, а призван определять объем корпоративных прав участников хозяйственного общества. Сторонники этого подхода приходят к принципиально противоположным рекомендациям: следует упразднить требования к минимальному размеру уставного капитала.

Каждая из указанных позиций нашла отражение в официальных концепциях. Одна – в концепции развития корпоративного законодательства на период до 2008 г., одобренной Правительством РФ 18 мая 2006 г. Иная точка зрения изложена в Концепции развития законодательства о юридических лицах, разработанной Советом при Президенте РФ по кодификации и совершенствованию гражданского законодательства.

Принятые поправки в Гражданском кодексе РФ – компромисс двух противоположных позиций.

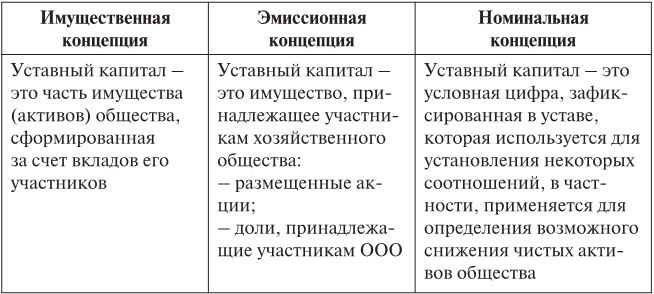

В доктрине сформировались три концепции уставного капитала: «имущественная», «эмиссионная» и «номинальная». Согласно «имущественной» концепции уставный капитал – это часть имущества общества, согласно «эмиссионной» – это имущество, принадлежащие участникам общества (их акции и доли в ООО). «Номинальная» концепция считает, что это условный норматив, зафиксированный в уставе.

Давайте разберемся, что такое уставный капитал и какие функции он выполняет. В книге проанализированы все названные концепции и их соотношение с современной эмиссионной практикой. Книга – синтез финансового и правого анализа. Выявление экономических основ формирования уставного капитала позволяет преодолеть распространенные стереотипы.

Для кого эта книга

Она адресована самой широкой аудитории специалистов в области корпоративного права и управления, корпоративных финансов. Дает представление как об экономических процессах, лежащих в основе различных способов формирования уставного капитала, так и о правовых конструкциях, регламентирующих эти процессы.

Фишка книги

Сторонники имущественной концепции, описывая природу такого сложного явления, как уставный капитал хозяйственного общества, ограничиваются рассмотрением только двух способов его формирования: распределением акций при учреждении и подпиской. Ограничение предмета исследования приводит к ограниченности выводов. Однако современный эмиссионный процесс значительно шире. Предлагается комплексный взгляд на многообразный эмиссионной процесс, в том числе формирование уставного капитала общества, созданного путем реорганизации другого юридического лица.

Нельзя дать адекватного описания природы уставного капитала, не зная экономических процессов, лежащих в основе различных способов его формирования. В книге реализуется междисциплинарный взгляд на процессы формирования уставного капитала. Это экономический анализ норм корпоративного права.

Глава 1

Природа уставного капитала и его функции

Несколько взглядов на одно явление: имущественная, эмиссионная и номинальная концепции уставного капитала

Уставный капитал – это системообразующая конструкция хозяйственных обществ. Сформировалось несколько толкований этого института. Различие теоретических взглядов проявляется, в конечном счете, в диаметрально противоположных рекомендациях по дальнейшему совершенствованию законодательства о юридических лицах и правилах проведения эмиссий ценных бумаг.

● Взгляд первый (имущественная концепция)

Уставный капитал – это определенная часть активов общества, сформированная за счет вкладов его участников, он «входит в состав имущества общества»[1].

Согласно рассматриваемой позиции, основная функция этого института состоит в том, чтобы обеспечивать гарантии кредиторам, поэтому следует повышать требования к его минимальному размеру и устанавливать зависимость чистых активов общества от текущего размера уставного капитала.

«Принадлежащее организации имущество первоначально охватывается понятием уставного капитала или «уставного фонда» (в товариществах – «складочный капитал», в кооперативах – «паевой фонд»), размер которого отражается в ее учредительных документах»[2].

«Из вкладов участников хозяйственных обществ составляется уставный капитал. Как и складочный капитал товарищества, уставный капитал является суммарной денежной оценкой вкладов участников»[3].

«Имущество акционерного общества … включает в себя уставный капитал наряду с другим фондами»[4].

«Уставный капитал представляет собой общую стоимость (или денежную оценку) имущества, вносимого учредителями (акционерами) в качестве оплаты приобретаемого права участия в обществе»[5].

«Уставный капитал образуется для обеспечения деятельности акционерного общества путем внесения участниками вкладов. …Уставный капитал является категорией, учитывающей внесенные участниками вклады»[6].

«Уставный капитал общества состоит из тех денежных средств или иного имуществ, которое вносится акционерами общества. Имущество, из которого состоит уставный капитал, является собственностью общества как юридического лица»[7].

«Под уставным капиталом понимается совокупная стоимость имущества юридического лица, зафиксированная в его уставе (в связи с чем ее называют также «объявленным капиталом»). Поскольку компания обязана к его поддержанию в зафиксированном размере, а при фактическом уменьшении такой капитал обычно подлежит восполнению до первоначальной стоимости, его именуют еще и «твердым капиталом»[8].

«Под уставным капиталом традиционно принято понимать совокупную стоимость имущества корпорации, зафиксированную в ее уставе»[9].

● Согласно эмиссионной концепции, уставный капитал – это акции (доли в уставном капитале ООО), принадлежащие участникам хозяйственного общества, т. е. актив, принадлежащий не обществу, а его участникам[10].

Его основная функция реализуется не в отношении общества с кредиторами, а в отношениях общества с его участниками, в распределении их корпоративных прав (прав участия). Со стороны общества уставный капитал выражает его специфические обязательства перед участниками.

● Согласно номинальной концепции, уставный капитал – это абстрактная величина, зафиксированная в уставе, которая используется для установления некоторых соотношений. В частности, применяется для определения допустимого порога снижения чистых активов общества[11].

«Уставный капитал традиционно воспринимается как чисто номинальная (счетная), выраженная в деньгах величина, определяемая для целей периодического соотнесения с нею величины чистых активов хозяйственного общества»[12].

«Уставный капитал – это не само имущество, а именно размер, то есть цифра, указанная в уставе, ниже которой не должна опускаться стоимость имущества общества. Российским правом принята номинальная концепция уставного капитала, которая отличается от реальной тем, что в рамках последней в уставный капитал действительно передается какое-то имущество, которое должно быть в наличии у юридического лица в процессе его деятельности и тем самым гарантировать интересы кредиторов»[13].

«Понятие «уставный капитал» в известной мере носит условный характер, – это денежное выражение стоимости имущества, которое должно иметь создаваемое общество безотносительно к объектам, входящим в его состав, и ниже уровня которого не должна снижаться стоимость его чистых активов»[14].

Сформировались три концепции уставного капитала: «имущественная», «эмиссионная» и «номинальная». Согласно «имущественной» концепции уставный капитал – это часть активов общества, согласно «эмиссионной» – это активы, принадлежащие участникам общества (их акции и доли в уставном капитале ООО), «номинальная» концепция считает, что это условный норматив, зафиксированный в уставе общества (таблица 1)[15].

Таблица 1

Несколько взглядов на одно явление

Что же такое уставный капитал хозяйственного общества: условная цифра в уставе, часть имущества общества или имущество, принадлежащее участникам общества, их акции и доли в уставном капитале ООО?

Что регулирует уставный капитал: отношения общества с его кредиторами или отношения общества с его участниками?

Для того чтобы оценить эти концепции, прежде всего следует обратится к легальному определению уставного капитала в действующем законодательстве.

● «Уставный капитал акционерного общества составляется из номинальной стоимости акций приобретенных акционерами» (п. 1 ст. 99 Гражданского кодекса Российской Федерации (далее – ГК РФ); п. 1 ст. 25 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (далее – ФЗ «Об АО»)).

● «Уставный капитал общества составляется из номинальной стоимости долей его участников» (п. 1 ст. 14. Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – ФЗ «Об ООО»)).

Гражданский кодекс и законы о хозяйственных обществах исходят из эмиссионной концепции уставного капитала. В них однозначно установлено, что уставный капитал акционерного общества состоит из акций, приобретенных акционерами, а уставный капитал общества с ограниченной ответственностью состоит из долей, принадлежащих участникам общества[16]. Закон не связывает уставный капитал с имуществом хозяйственного общества, а помещает его в «карманы» участников общества, признавая, что уставный капитал состоит из акций и долей, принадлежащих участникам общества[17].

Уставный капитал – не условная цифра и не часть имущества общества. Это реальное явление хозяйственного оборота, имеющее конкретный материальный субстрат – акции, приобретенные акционерами, и доли в уставном капитале ООО, принадлежащие его участникам. В натуральном выражении уставный капитал складывается:

– в акционерном обществе – из штук акций, зачисленных на лицевые счета акционеров в реестре;

– в общества с ограниченной ответственностью – из долей участников общества, отраженных в едином государственном реестре юридических лиц (далее – ЕГРЮЛ).

Где изменяется уставный капитал: в активах общества, «карманах» его участников или строчках устава?

Для того чтобы понять природу уставного капитала, следует ответить на следующие вопросы.

– В какой момент происходит изменение уставного капитала?

– C каким фактом связано изменение уставного капитала?

– Где происходит изменение уставного капитала: в имуществе общества, в реестре акционеров или в учредительном документе?

Если считать, что уставный капитал – это часть имущества общества, которая состоит из вкладов его участников, то его изменение выражается в приросте или выбытии соответствующих вкладов.

Если признать, что уставный капитал – это совокупность акций, принадлежащих акционерам, то его изменение выражается в размещении акций нового или дополнительного выпуска, или в аннулировании ранее размещенных ценных бумаг в реестре акционеров, или увеличении размера долей в уставном капитале ООО, или их уменьшении в едином государственном реестре юридических лиц.

Если полагать, что уставный капитал – это абстрактная цифра, зафиксированная в уставе, которая используется для регулирования некоторых стоимостных пропорций, то для его изменения достаточно внести изменения в учредительные документы, касающиеся этого показателя.

С наступлением какого из указанных ниже обстоятельств возникают новые отношения по поводу изменившегося размера уставного капитала?

– С изменением стоимости активов общества: их увеличением или уменьшением?

– С размещением акций дополнительного (нового) выпуска и/или аннулирования их части (размещением дополнительных долей или аннулированию их части в ООО)?

– С внесением сведений в устав общества о новом размере уставного капитала?

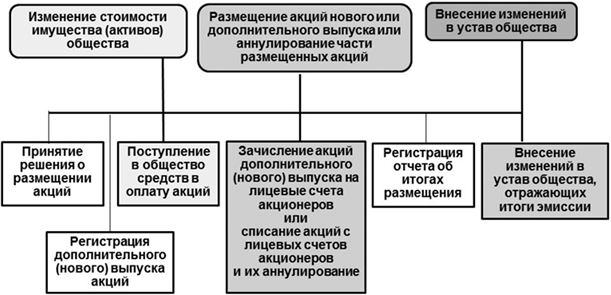

Так где же меняется уставный капитал: в составе имущества общества, в составе имущества, принадлежащего участникам общества, или в строчках устава (схема 1)?

Схема 1

Момент, основания и место изменения уставного капитала

Обратимся к имущественной концепции, согласно которой уставный капитал – это совокупность вкладов участников в имущество хозяйственного общества. При таком допущении он должен меняться в момент поступления этих вкладов в имущество общества или их выбытия. Данное допущение не соответствует действительности. Легко можно убедиться, что активы корпорации могут уменьшаться, в том числе и за счет выбытия активов, внесенных в оплату размещенных акций или долей ООО, а уставный капитал при этом не меняется и, наоборот, уставный капитал может измениться (увеличиться или уменьшиться), а стоимость активов общества остается неизменной.

При размещении акций по подписке (открытой или закрытой) оплата акций предшествует их размещению. В соответствии с п. 1 ст. 34 ФЗ «Об АО» акции и иные эмиссионные ценные бумаги, размещаемые путем подписки, являются размещенными при условии их полной оплаты. Однако закон не фиксирует период, в течение которого оплаченная акция должна быть размещена, т. е. зачислена на лицевой счет приобретателя. Это условие устанавливается по усмотрению сторон. Моменты оплаты акции и ее размещения не совпадают, при этом иногда значительно. В состав имущества общества уже поступили средства в оплату акций, но при этом акции дополнительного (нового) выпуска еще не размещены. Активы общества увеличились, а его уставный капитал, зафиксированный в реестре, уставе и балансе, остался прежним.

Рассмотрим ситуацию выбытия имущества, внесенного в оплату размещенных акций. При учреждении общества часть размещаемых акций была оплачена компьютерами. Через несколько дней в связи со скачком напряжения компьютеры вышли из строя. Произошло выбытие именно того имущества, которое было внесено в уставный капитал (передано в оплату акций). В балансе общества сумма активов уменьшилась, но размер уставного капитала, зафиксированный в реестре, уставе и балансе общества, не изменился.

Рассмотрим увеличение или уменьшение номинальной стоимости акций. В реестре акционеров, уставе и балансе общества изменился размер уставного капитала (увеличился или уменьшился), а стоимость имущества общества при этом осталась неизменной.

Для того чтобы поменять «твердую» цифру в уставе и балансе, следует произвести изменения не в составе имущества общества, а в реестре акционеров. Лицевые счета акционеров – это их «карманы», в которых хранится такое специфическое имущество, как бездокументарные ценные бумаги. Только в случае зачисления на лицевые счета акционеров акций дополнительного (нового) выпуска или их списания и аннулирования изменяется размер уставного капитала, он меняется не в составе имущества общества, а карманах акционеров – на их лицевых счетах. Цифра, зафиксированная в уставе и балансе, следует не за изменениями в стоимости имущества, а за изменениями на лицевых счетах акционеров в реестре.

Очевидным является следующий факт: увеличение имущества общества за счет вкладов его участников или его уменьшение за счет выбытия ранее внесенных вкладов участников не изменяет размера уставного капитала.

В одном случае произошло изменение состава и стоимости имущества общества за счет выбытия имущества, переданного участниками, в оплату уставного капитала (сгорели компьютеры, переданные в оплату размещаемых акций), но при этом размер уставного капитала не поменялся.

В другом случае произошло изменение размера уставного капитала общества за счет увеличения или уменьшений номинальной стоимости акций, а состав и стоимость имущества общества не изменились. Изменение размера уставного капитала не сопровождалось дополни – тельными вкладами участников в имущество общества или оттоком ранее внесенных вкладов.

Уставный капитал меняется не в момент поступления взносов участников в имущество общество или их выбытия, а в момент зачисления акций дополнительного (нового) выпуска на лицевые счета акционеров или списания размещенных акций и их аннулирование.

Уставный капитал общества с ограниченной ответственностью меняется в момент перехода дополнительной доли к ее приобретателю. Это происходит, когда в единый государственный реестр юридических лиц вносятся соответствующие изменения.

● «Доля или часть доли в уставном капитале общества переходит к ее приобретателю с момента внесения в единый государственный реестр юридических лиц соответствующих изменений на основании правоустанавливающих документов» (п. 12 ст. 21 ФЗ «Об ООО»).

Обратимся к созданию акционерного общества путем его выделения из другого хозяйственного общества. В свое время была проведена реорганизация ОАО «МОСЭНЕРГО» путем выделения из него двенадцати новых акционерных обществ. Все акционеры реорганизованного общества остались его участниками, и при этом они получили акции каждого созданного общества. Такой способ размещения акций при реорганизации в форме выделения называется распределение акций общества, созданного путем выделения, среди акционеров реорганизованного общества. Действующее законодательство запрещает какие-либо платежи и взносы за акции, размещаемые при реорганизации акционерных обществ. При реорганизации отсутствуют взносы акционеров в имущество вновь создаваемого общества, а уставный капитал этого общества сформирован.

Сторонники имущественной концепции уставного капитала либо вообще не исследуют вопрос о том, как формируется уставный капитал общества, созданного путем реорганизации другого хозяйственного общества, или дают ответ, который противоречит реальным фактам и их концепции. Они утверждают, что уставный капитал вновь созданного общества сформирован за счет имущества, переданного в порядке правопреемства реорганизованным обществом. Это не соответствует действительности.

Сумма имущества, переданного в порядке правопреемства выделяемому обществу, составляла несколько миллиардов рублей, а размер его уставного капитала составил несколько миллионов рублей и был в сто раз меньше его активов. ОАО «МОСЭНЕРГО» не стало акционером ни одного из созданных обществ. Получается, что уставный капитал общества может формироваться не только за счет взносов его участников, но также взносов третьих лиц – правопредшественников.

Имущественная концепция уставного капитала входит в противоречие с объективными фактами современной корпоративной практики. Если допустить, что уставный капитал – это часть имущества общества, то в этом случае системы наблюдения хозяйственной жизни, должны отражать его в активах. В то время как все системы наблюдения хозяйственной жизни (бухгалтерский, финансовый, налоговый, управленческий учет) фиксируют уставный капитал не в составе активов общества, а в пассивной части экономической структуры общества: в составе собственного капитала как обязательства общества перед его участниками. Резонно озадачиться вопросом, что чему противоречит: системы наблюдения хозяйственной жизни неадекватно отражают явление, называемое уставным капиталом, или одна из теоретических оценок этого явления не соответствуют его объективной природе? Следует либо признать приоритет систем наблюдения фактов хозяйственной жизни над некоторыми теоретическими трактовками этих фактов, либо объяснить, почему эти системы наблюдения с удивительной последовательностью называют обязательством перед участниками то, что в соответствии с теорией должно быть имуществом общества.

Если допустить, что уставный капитал – это часть активов общества, то существует эффективный метод наблюдения за их составом и состоянием – инвентаризация. Однако никакая самая детальная инвентаризация не позволяет обнаружить в составе активов общества его уставный капитала, его просто там нет[18].

Если допустить, что уставный капитал – это часть имущества общества, то в этом случае сделки с долями в уставном капитале хозяйственного общества должны означать сделки с активами этого общества. Участник хозяйственного общества, переуступающий свою долю в уставном капитале общества, должен переуступить долю в активах общества. Очевидно несоответствие этой конструкции реалиям хозяйственного оборота.

Обратимся к эмиссионной концепции уставного капитала как совокупности акций или долей в уставном капитале ООО, принадлежащих его участникам. Все встает на свои места. Уставный капитал хозяйственного общества меняется не в составе его имущества (активах), а в «карманах» его участников. В акционерном обществе это происходит на лицевых счетах акционеров в реестре владельцев именных бездокументарных ценных бумаг, а в обществе с ограниченной ответственностью – в ЕГРЮЛ.

Для того чтобы изменить уставный капитал акционерного общества необходимо либо разметить на лицевые счета акционеров акции нового или дополнительного выпуска, либо аннулировать часть ранее размещенных акций.

Для того чтобы изменить уставный капитал общества с ограниченной ответственностью необходимо либо увеличить размеры долей участников, зафиксированных в ЕГРЮЛ, либо аннулировать часть долей участников.

Обратимся к случаю выбытия имущества, внесенного в оплату размещенных акций (пример со сгоревшими компьютерами, которые были переданы в оплату акций, размещенных при учреждении общества). Произошло выбытие именно того имущества, которое было передано учредителями при учреждении общества, что привело к уменьшению активов общества, но количество акций, принадлежащих акционерам, при этом не изменилось. Размер уставного капитала в реестре, уставе и балансе общества не изменился. Дальнейшая судьба переданного обществу имущества (его увеличение, выбытие или обесценение) не влияет на размер уставного капитала – количество акций, размещенных акционерам. Уставный капитал состоит не из имущества, переданного участниками обществу (в рассмотренном примере компьютеров), а из акций или долей, принадлежащих участникам. Для того чтобы изменить уставный капитал общества надо менять не активы общества, а количество акций на лицевых счетах акционеров в реестре.

Обратимся к изменению номинальной стоимости акций. В реестре акционеров аннулируются акции с одними реквизитами и размещаются акции с другими. Вслед за реестром меняется размер уставного капитала в уставе и балансе общества. При этом состав и стоимость активов общества остаются неизменными. Изменение размера уставного капитала не сопровождалось ни дополнительными вкладами участников в имущество общества, ни оттоком ранее внесенных вкладов.

Обратимся к размещению акций по подписке, когда оплата акций предшествует их размещению. Уставный капитал меняется не в момент поступления средств в оплату размещаемых акций, а в момент зачисления акций нового или дополнительного выпуска на лицевые счета акционеров в реестре. Может сложиться следующая ситуация. Средства переданы инвестором обществу в оплату размещаемых им акций, но к моменту размещения акций они уже израсходованы. К моменту увеличения уставного капитала произошло выбытие того имущества, которое было передано в оплату акций, но уставный капитал – количество размещенных акций – увеличивается.

Уставный капитал меняется не в составе активов общества, а в реестре на лицевых счетах акционеров. При увеличении или уменьшении уставного капитала происходят манипуляции с акциями, а не с активами общества. В подавляющем большинстве случаев изменение размера уставного капитала не сопровождается изменениями в составе и стоимости активов.

Сделки с долей в уставном капитале хозяйственного общества – это сделки не с активами общества, а с акциями или долями в уставном капитале общества с ограниченной ответственностью, принадлежащими участникам хозяйственного общества. Эти сделки совершает не общество с имуществом, находящимся в его собственности, а участники общества с принадлежащими им акциями и долями в уставном капитале ООО.

Из каких источников можно получить сведения о размере уставного капитала общества? Это реестр акционеров, устав общества и его бухгалтерский баланс. Какой из названных документов имеет правоустанавливающее значение? Если общество не осуществляет действий, направленных на изменение уставного капитала, то эти источники содержат одинаковую информацию о размере уставного капитала.

Но если общество осуществляет эмиссию акций или аннулирует часть размещенных акций, то единственным источником, содержащим достоверную информацию о текущем состоянии уставного капитала, является реестр акционеров.

Уставный капитал в каждый момент времени – это сумма акций на лицевых счетах акционеров, включая акции, временно находящиеся в собственности эмитента, т. е. зачисленные на его казначейский счет.

Закон определяет, что устав общества должен содержать сведения о размере уставного капитала, но абсолютно некорректно понимать эту норму наоборот: сведения в уставе о размере уставного капитала и есть сам уставный капитал.

Реестр – книга обязанного лица, ее ведет эмитент. Он, прежде всего, адресован эмитенту. Доступ к реестру акционеров ограничен. Для акционеров и остальных участников гражданского оборота сведения о размере уставного капитала публично раскрываются через устав. Устав в этом аспекте выполняет исключительно информационную функцию. Это проявляется и в упрощенном порядке внесения в него изменений и дополнений о размере уставного капитала. По общему правилу внесение изменений и дополнений в устав общества осуществляется по решению общего собрания, принятым большинством в три четверти голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании акционеров. Однако из этого правила установлены исключения, когда для внесения изменений в устав не требуется решения общего собрания акционеров (случаи, предусмотренные п. 2–6 ст. 12 ФЗ «Об АО»). Это имеет место тогда, когда устав выполняет функцию информирования инвесторов и кредиторов о состоявшемся факте. Общее собрание не может отменить данный факт и его последствия, поэтому обращение к нему бессмысленно. К таким случаям причислено внесение в устав сведений об изменении размера уставного капитала. В силу п. 2 ст. 12 ФЗ «Об АО» внесение в устав изменений и дополнений, связанных с увеличением уставного капитала общества, осуществляется по результатам размещения акций на основании: