Время инвестировать! Руководство по эффективному управлению капиталом

000

ОтложитьЧитал

Исправленное и переработанное издание книги «Инвестировать – это просто.

Руководство по эффективному управлению капиталом» Во внутреннем оформлении использованы иллюстрации:

© NotionPic, Olga1818 / Shutterstock.com

Используется по лицензии от Shutterstock.com

От автора

Раз в месяц задуматься о своих деньгах важнее, чем 30 дней их зарабатывать.

Джон Рокфеллер

Деньги должны работать всегда. Они и работают – так или иначе. Те деньги, которые вы держите на счете в банке, в ценных бумагах или в фондах, недвижимости, драгоценных металлах, – эти деньги работают всегда. Работают ли те деньги, которые вы держите спрятанными под плинтусом или в стеклянной банке? Они тоже могут работать – зависит от того, с какой целью вы их положили под плинтус (или в банку) и в какой валюте. Если вы решили, что австралийский доллар – самая лучшая валюта и она должна расти и, решив так, покупаете австралийские доллары и кладете их в стеклянную банку, значит, вы тоже заставляете свои деньги работать. Другими словами, если вы понимаете, что вы делаете и для чего вы это делаете, – вы заставляете свои деньги работать. Иногда они работают очень хорошо (так происходит тогда, когда ваш капитал увеличивается сам по себе), иногда они работают очень плохо (ваш капитал уменьшается). Но если вы подходите к управлению деньгами осознанно и делаете все, чтобы ваши деньги работали вполне удовлетворительно, ваш капитал в долгосрочной перспективе всегда будет расти. О том, что значит подходить к управлению деньгами осознанно, и пойдет речь в данной книге. Как начать инвестировать? Как решиться, если вы, на ваш взгляд, ничего не понимаете в этом?

Я выделяю несколько очень важных этапов инвестирования и считаю, что, только пройдя все эти этапы, вы можете не беспокоиться за свой капитал – с ним все будет в полном порядке. Итак, первое, что необходимо сделать, – создать собственную стратегию инвестирования. Это значит, что вам необходимо понять, какие риски вы готовы на себя принять. Второе – выберите валюты, в которых вы будете инвестировать, а также валюту, в которой вы будете вести учет ваших инвестиций. Наконец, третий этап – выбор инвестиционных инструментов, которые вы будете использовать для инвестирования. Это – самый сложный этап, так как именно от выбора инструментов зависит результат работы вашего инвестиционного портфеля. Все три этапа описаны в данной книге.

Управление своим капиталом очень важно для каждого человека. Человек, не умеющий распоряжаться своими деньгами, – проблема государственного масштаба, потому что у него (у этого человека) со временем возникают финансовые проблемы, которые он обязательно захочет переложить на плечи государства. Тогда почему этому нигде не учат? Ни в школах, ни в университетах? Ведь практические занятия по управлению денежными потоками решили бы массу проблем, так как люди после таких занятий не допускали бы элементарных ошибок. Видимо, государству (а также банкам и управляющим компаниям) не нужны финансово грамотные граждане, поэтому эти уроки люди получают путем набивания шишек на своем лбу. Я рад, что сейчас в магазинах появилось много литературы по данной тематике и тот, кого этот вопрос интересует, может найти массу полезной информации в книгах и в Интернете.

В предисловии к данной книге я хочу показать вам всего лишь два примера того, что делает время с вашими деньгами, если вы их инвестируете. Время – один из самых важных факторов инвестирования. У китайцев есть пословица: «Самое лучшее время, чтобы посадить дерево, минуло двадцать лет назад. Следующий подходящий момент – сегодня». Эта пословица в полной мере касается и инвестиций. Занимаетесь ли вы своими деньгами? Контролируете ли их движение? Я постоянно делаю это с 1997 года, и на самом деле это отнюдь не скучное занятие. Как неприятно бывает иногда смотреть на то, сколько денег мы израсходовали за год! Но потом я вижу, как выросли наши активы за тот же год, и понимаю, что все нормально: наши деньги работают и приносят прибыль! Деньги всегда должны работать. Это не значит, что вы должны постоянно инвестировать их в акции или в недвижимость и не допускать, чтобы они лежали у вас в стеклянной банке. Это значит, что вы должны держать их там, где, по вашему мнению, они принесут доход. Определить же, что принесет доход, крайне сложно не только рядовому инвестору, но и профессионалам. Поэтому разработка простой стратегии инвестирования и дисциплинированное следование своей стратегии непременно приведут вас к успеху. О том, какая стратегия является самой выигрышной, я расскажу ниже.

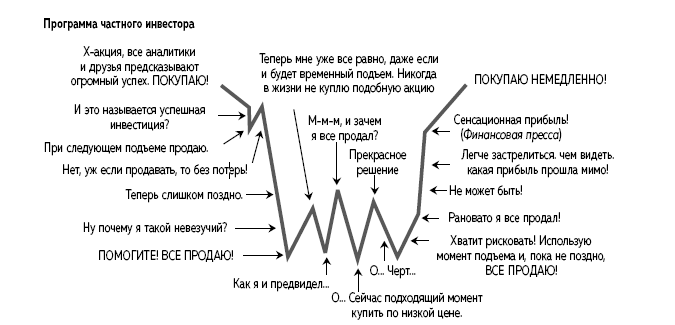

Как большинство людей подходит к вопросу инвестирования? Это любопытное наблюдение я сделал на основе своей многолетней практики. Поведение людей крайне отличается в зависимости от того, что происходит на рынках. Это наглядно показано на схеме 1. Первая ситуация: рынок растет. Все видят, что фондовый рынок на протяжении двух-трех лет поднимается ежегодно на 20–40 %. Все находятся в состоянии эйфории и считают себя очень опытными инвесторами, потому что получают доход, в два раза превышающий доход по банковским депозитам. В такой период люди без страха инвестируют во все, что появляется перед глазами. Им не нужен консультант – они считают, что сами прекрасно разбираются в инвестировании. Но вот они сталкиваются с иной ситуацией – рынок падает. Первые несколько месяцев они не паникуют – они считают, что все вернется обратно. Но через шесть-восемь месяцев понимают, что теряют свои реальные деньги. И у них появляется страх перед инвестированием вообще.

Схема 1. Психограмма частного инвестора

На одном из собраний с консультантами нашей компании, которое проходило как раз в период кризиса, я спросил у них: «Почему ваши клиенты стали меньше инвестировать? У них стало меньше средств для этого?» Ответ был таков: количество денег для инвестирования действительно уменьшилось, но основная причина не в этом, а в том, что люди стали бояться всего – банков, фондов, страховых компаний. Они не верят никому и ничему. Страх – основная причина! Именно момент, когда все всего боятся, и есть лучшее время для инвестирования. Поэтому самыми успешными являются те инвесторы, что следуют своей инвестиционной стратегии без эмоций. «Как же можно жить без эмоций?» – спросите вы. Очень просто: исключите из своих планов регулярный просмотр деловых телеканалов и прослушивание деловых радиопередач и делайте коррективы в своих портфелях не чаще, чем раз в квартал. А лучше – не чаще, чем раз в год. Простое пассивное неэмоциональное управление своими деньгами – залог того, что ваши инвестиции будут успешными. Почему же, если все так просто, большинство частных инвесторов теряют свои деньги и разочаровываются в инвестировании вообще? А кто сказал, что это просто? Быть вне новостей крайне сложно. Пропустить их мимо себя – тоже. Но, как сказал Бартон Биггс в своей книге «Вышел хеджер из тумана», «мое единственное преимущество в жизни состоит в том, что я осознаю наличие у себя некоторых слабостей и, в первую очередь, я понимаю, что не могу наблюдать за изменениями показателя доходности своего портфеля, оставаясь при этом хладнокровным». Все это я говорю к тому, что постоянный мониторинг новостей, прессы и ежедневная проверка доходности портфеля приводят к негативным результатам именно по причине того, что в данной ситуации невозможно избежать накала эмоций, а они, в свою очередь, приводят к спонтанным необдуманным действиям.

На одном из заседаний Клуба инвесторов, которые мы проводим раз в год и на которых присутствуют наши клиенты, я говорил о том, что инвестировать нужно без эмоций (насколько это возможно). Естественно, что это очень сложно сделать в условиях мирового экономического кризиса, когда все рынки скачут, как лошади. Один из участников нашего клуба (назовем его Игорь) задал вопрос: «Вот вы говорите, что нужно инвестировать без эмоций, а мой знакомый бизнесмен заполнил бассейн в своем доме не водой, а консервами и крупами на случай, если кризис разрастется до громадных масштабов. И, слушая его, мне трудно решиться продолжать инвестирование. Как же быть?» – «А очень просто, – ответил я. – Нужно включить в свои активы те же безопасные инвестиции, что включил ваш знакомый, но не в виде тушенки и крупы, а в виде фондов, инвестирующих в тушенку и крупу. Поверьте мне, никто не может знать точно, что произойдет завтра, – все могут лишь предполагать. Но я знаю одно: те, кто прекращает инвестирование в период кризиса, упускают уникальный момент. Если вы боитесь инвестировать, значит, как раз сейчас и пришло для этого время. Когда вы перестанете бояться – будет уже поздно».

В этой книге я постарался осуществить краткий обзор основных инвестиционных инструментов и на практических примерах показать, что такое сбалансированный портфель и каким он должен быть у инвесторов с разным отношением к риску. Желаю вам приятного и полезного чтения!

P.S.В начале каждого раздела вы найдете афоризмы или анекдоты, посвященные финансам. Не пытайтесь связать их с темой соответствующей главы – я включил их сюда просто потому, что они мне нравятся, и еще для того, чтобы время от времени отвлекать вас от серьезных вещей, изложенных в данной книге.

Еще одно предисловие

Не хочу утомлять вас предисловиями, но я хотел бы рассказать о том, каким образом была написана данная книга, и ни в какую иную главу это повествование не вписывается. Помимо того что я рассказываю в ней об инвестиционных инструментах, портфелях, рисках, стратегиях инвестирования, я показал на примере трех героев – Александра, Ульяны и Константина, – как они шли к формированию своих инвестиционных портфелей. Я решил, что так будет нагляднее для читателей. Возможно, вы даже сможете использовать портфели наших героев в своей инвестиционной практике. Однако чтобы начать говорить о том, какие портфели сделали для себя наши герои, необходимо познакомить вас с ними, что я и собираюсь сделать в этом втором по счету предисловии.

Пример из практики

Итак, Александр – 27 лет. Не женат. Занимается торговлей бытовой химией, имеет небольшую сеть магазинов в Саратове (названия городов, как и имена, изменены). Молодой человек, энергичный, с горящими глазами, понял однажды, что держать все деньги в бизнесе – это неправильно. Нужно инвестировать куда-то еще (недвижимость, ценные бумаги), но когда и где этому учиться? Поэтому, пока он не знал, куда инвестировать, он решил изъятые из бизнеса деньги подержать на депозитном счете в банке. Но для молодого, энергичного, с горящими глазами человека банковский счет – это очень скучно. Поэтому он начал изучать все, что попадалось на глаза, и в первую очередь сайты www.rbc.ru, https://ru.investing.com/ Когда человек что-то ищет, к нему тянутся те, кому есть что предложить. Сначала банк, в котором он держал свои деньги (а это ни много ни мало 500 000 долларов), начал делать ему предложения по инвестированию в свои ПИФы. Затем его нашли управляющие компании, которые тоже предложили свои услуги. Риелторы тоже не обделили Александра вниманием и убеждали его в том, что лучше недвижимости инвестиций быть не может. В итоге Александр полностью запутался: если бы все, что говорили эти люди в банках, управляющих компаниях и агентствах, было правдой, тогда вообще никому не нужно было бы работать – все могли бы жить за счет доходов от инвестирования. Но Александр хоть и молод, но знаком с рисками, и он прекрасно понимал, что в мире все не так просто, как нарисовано на рекламных билбордах. За три месяца я трижды беседовал с Александром (все это время в промежутках между нашими беседами он метался между банками, управляющими компаниями и агентствами недвижимости). И наконец он пришел к выводу, что нужно с чего-то начинать… И мы начали.

Александр – агрессивный инвестор (А).

Ульяна – следующий герой нашей книги. Ей 36 лет. Она работает руководителем проекта в крупной ИТ-компании. Замужем. Двое детей (14 и 8 лет). Муж работает редактором на одном из российских телеканалов. Так же как и Александр, Ульяна держит одну часть своих денег в банке, а другую – наличными в банковской ячейке. Поступает она так потому, что не понимает других инвестиционных инструментов, отчего и боится их. «Что-то нужно делать с деньгами, – сказала однажды Ульяна мужу, сидя вечером у телевизора. – Это ненормально, что деньги лежат в банке и в ячейке просто так – они должны работать и приносить доход. Мои коллеги инвестируют в ценные бумаги и получают неплохой доход. А у нас в банке и в ячейке накопилось уже больше 11 млн рублей, и мы ничего с них не получаем!» «Я не против, если ты этим займешься… Изучением возможностей, я имею в виду», – ответил муж, наблюдая за тем, как смотрится отредактированная им телевизионная передача. Сказано – сделано. Со следующего дня Ульяна начала изучать информацию в Интернете на предмет инвестирования и… ужаснулась от того, сколько предложений увидела после первого же запроса в поисковике. Ульяна – человек довольно рациональный и не падкий на рекламные трюки. Прежде чем начать инвестировать, она захотела понять, какие риски берет на себя (большие риски были неприемлемы для Ульяны). С другой стороны, она хотела увеличить свой капитал, а для этого нужно рисковать. Вывод напрашивался сам собой: нужно посоветоваться с консультантами. Очередной поиск в Интернете – и у Ульяны на столе лежат несколько телефонов консалтинговых компаний.

Ульяна – умеренный инвестор (У).

Константину, следующему нашему герою, 55 лет. Дети уже взрослые – сами зарабатывают на жизнь и живут отдельно. Жена – домохозяйка. Константин всю жизнь проработал в нефтегазовом секторе и сейчас занимает высокую должность в одной из крупных российских нефтяных компаний. Активов много самых разных: недвижимость, ценные бумаги, банковские счета. Вроде все есть, а что-то гнетет, что-то не так… Все чаще Константин стал задумываться над тем, чего он хочет от жизни. Ведь основные цели выполнены: детей на ноги поставили, обучили. Приобрели недвижимости столько, сколько нужно всем членам семьи, и даже больше. Денег на счетах и в активах вполне достаточно. Не пора ли пожить так, как хотелось бы самому? Проводить все время с любимой женой, путешествовать с ней, пожить за границей. «Пора, – подумал Константин. – Только как рассчитать, сколько денег мы можем тратить с женой и откуда эти деньги брать? Продавать недвижимость? Ценные бумаги? Процентов, которые я получаю в банке, недостаточно для того, чтобы жить нормально. Вроде и активов много – больше пяти млн собралось, а как ими распорядиться на пенсии, и не знаю… Что делать?» Раз появился вопрос – значит, будет и ответ. Константин попросил свою жену Аллу поискать контакты людей, у которых можно проконсультироваться по вопросу «Как жить на пенсии?». Таким образом, Константин начал свой путь к сбалансированному пенсионному портфелю.

Константин – консервативный инвестор (К).

Глава 1

Инвестиционные инструменты

Существует два типа инвесторов – те, кто не знает, куда движется рынок, и те, кто не знает, что они этого не знают. Третий тип инвестора – инвестиционный профессионал, который знает, чего он не знает, но получает средства к существованию в зависимости от того, насколько знающим он выглядит.

Уильям Бернстайн, автор книги «Разумное распределение активов. Как построить свой портфель с максимальной доходностью и минимальным риском»

В данной главе я вкратце расскажу об основных инвестиционных инструментах, которые большинство людей использует для инвестирования и которые я рекомендую включать в портфели своим клиентам. В этом обзоре их не очень много – всего семь. На самом деле их гораздо больше, но другие инструменты являются чаще всего разновидностью тех, что описаны ниже. Хотя я не раз рассказывал об инвестиционных инструментах в своих предыдущих книгах («Как составить личный финансовый план и как его реализовать», «Личные финансы. Самоучитель»), здесь я существенно дополнил информацию, касающуюся использования данных инструментов на практике.

1.1. Банки

Казалось бы, что говорить о банках – это самый популярный и известный практически каждому инвестиционный инструмент. У кого из нас нет банковских депозитов? Только у тех, у кого нет денег. Тем не менее следует сказать несколько слов и об этом финансовом инструменте.

Банковский депозит – простая и доступная всем форма хранения личных сбережений. Процент по банковскому депозиту, как правило, покрывает уровень инфляции. Это правило справедливо для всех развитых стран, но пока не совсем точно работает в России и других развивающихся странах. В 2002–2003 годах ставки по банковским депозитам в российских банках были меньше, чем уровень инфляции. Однако хранение денег в коммерческих банках всегда более выгодно, чем хранение денег дома в тумбочке. Банковский депозит может выступать как:

инструмент для краткосрочного инвестирования. Если вы хотите инвестировать деньги более чем на пять лет, то лучше использовать другие инструменты – в частности, ценные бумаги, ПИФы, взаимные фонды, ETFs, хедж-фонды. В долгосрочной перспективе они дают более высокую доходность, нежели банковские депозиты. Но если вы хотите инвестировать деньги на срок от одного месяца до нескольких лет с гарантиями их сохранности и получения средней доходности, то лучше банковского депозита вы вряд ли что-либо найдете;

инструмент для хранения резервного фонда. Наличие резервного фонда (резервного капитала) – одна из составляющих плана финансовой защиты. Именно исходя из этого, мы выбираем депозиты по критериям, описанным ниже.

Как выбирать банки?

Вопрос выбора всегда непрост. Дело в том, что оценить надежность того или иного банка всегда достаточно сложно, особенно человеку, не разбирающемуся в банковских технологиях. Однако сегодня в России работает система страхования вкладов, и потому как минимум часть капитала вкладчика будет застрахована. Отсюда одна из рекомендаций по размещению средств в банковских депозитах – размещение в нескольких банках. При этом важно понимать, что система страхования вкладов не защитит от мошенничества. Череда отзывов лицензий у российских банков в 2013–2019 годах показала, что некоторые банки не вносили своих вкладчиков в реестры, а значит, эти люди не были защищены системой страхования вкладов. Поэтому второй рекомендацией будет хранение средств в банках высокой надежности. В российских реалиях к ним относятся банки с государственным капиталом, а также с хорошим иностранным капиталом – материнский банк должен иметь рейтинг А и выше.

Какой депозит выбрать?

Выбор депозита имеет большое значение при инвестировании. По каким критериям мы выбираем депозиты и предлагаем их своим клиентам? Ниже вы найдете эти критерии, расположенные в порядке важности.

1. Возможность частичного снятия средств с депозита без потери процентов. Как я говорил выше, мы рассматриваем средства на банковском депозите в качестве резервного фонда. Резервный же фонд должен быть ликвидным, то есть таким, чтобы вы могли использовать его при непредвиденных обстоятельствах. Вы можете выбрать для этой цели краткосрочный депозит (на срок 3–6 месяцев), но процент по такому депозиту будет невысоким. Лучше выбрать более долгосрочный депозит (1–2 года), по которому банк платит больше, но в то же время позволяет снимать часть средств во время действия депозита без потери процентов.

2. Возможность пополнения депозита. Для чего это нужно? Когда мы разрабатываем планы для своих клиентов, то используем банковские депозиты для первичного накопления средств. Это значит, что человек открывает депозит в банке и ежемесячно пополняет его. (Лучше всего делать это автоматически, дав поручение банку каждый месяц переводить определенную сумму с карточного счета на банковский депозит.) При накоплении определенной суммы на счете мы распределяем часть накопленных средств по другим, более долгосрочным активам (ценные бумаги, ПИФы, страховые компании, хедж-фонды, недвижимость и т. д.). Вот и все. Возможность пополнения позволяет нашим клиентам получать дополнительный доход.

3. Ежемесячная или ежеквартальная капитализация. Думаю, нет необходимости объяснять, почему это условие важно, – капитализация позволяет работать не только инвестированным деньгам, но и процентам, которые уже заработаны. Капитализация – исключительно важный компонент при инвестировании. Она дает хороший эффект при долгосрочном инвестировании (15–20 лет), но даже при размещении на один год получить дополнительные доли процентов всегда приятно.

4. Фиксированная процентная ставка. Сейчас довольно трудно найти такие депозиты, но все же они есть. Фиксированная процентная ставка – хорошее условие в период падения ставок. Например, если вы откроете депозит на два года со всеми перечисленными выше условиями, а к этому добавится еще и фиксированная ставка, то вы на два года вперед можете спланировать свои доходы по данному депозиту. Такой срок для России совсем не плох.

Как видите, выбор депозита и банка – достаточно непростая задача. Но она позволит вам и получить более высокий доход, и застраховать себя от ненужных финансовых рисков.

Необходимо отметить, что, если целью размещения средств в депозите является не хранение резервного фонда, а просто временное хранение свободных средств, вы можете выбирать для этого депозиты с менее жесткими условиями и с более высокой ставкой.

Пример из практики

У Александра, Ульяны и Константина есть деньги на счетах в банках – здесь между ними полное сходство, хотя они и использовали разные банки. Причем все они разместили деньги в нескольких банках и на разных счетах – на депозитных и текущих. На текущих они держали свои резервные фонды – те деньги, которые могут понадобиться в случае непредвиденных обстоятельств. Первое, что мы сделали, – перевели деньги с текущих счетов на депозитные с описанными выше условиями. Теперь они начали получать процент за хранение своего резервного фонда, а именно 7–8 % годовых вместо 0,2 % годовых (которые платят по текущему счету). Разница в 7–8 % при тех суммах, которые имеются у наших героев, – довольно значительный дополнительный доход.

ВЫВОДЫ:

1. Одна из основных целей банка – хранение резервного фонда и денег на короткие сроки.

2. Выбирайте надежные банки – с государственным участием или с участием хорошего иностранного капитала.

3. При выборе депозита ориентируйтесь на свои цели – либо депозит для хранения резервного фонда, либо просто для хранения свободных средств.

- Миллион для моей дочери

- Искренний сервис

- Рожденная с отраслью. История успеха, рассказанная от первого лица

- Механизм трейдинга. Как построить бизнес на бирже

- Маркетинг по любви. 70 способов заполучить сердце клиента навсегда

- Трансформатор. Как создать свой бизнес и начать зарабатывать

- Отдел продаж по захвату рынка

- Как инвестировать, если в кармане меньше миллиона

- Превосходя ожидания. Выдающиеся истории искреннего сервиса

- Мотивация как она есть. Как Coca-Cola, Ernst & Young, MARS, METRO Cash & Carry вдохновляют сотрудников

- Трейдинг для начинающих

- Выход. Как превратить проблемы в возможности

- Деньговодство: руководство по выращиванию ваших денег

- Я ничего не успеваю! Как провести аудит своей жизни и расставить приоритеты

- Трансформатор 3. В чем сила, бро?

- Время инвестировать! Руководство по эффективному управлению капиталом

- Корпоративная культура

- Агзамов в шоколаде. Взбить бизнес до небес

- От носорога к единорогу. Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек

- Девочки делают бизнес. Или как открыть свое дело и начать зарабатывать

- Дельфины капитализма 2.0. Еще 8 историй о людях, которые сделали все не так и добились успеха

- Гениальные скрипты продаж. Как завоевать лояльность клиентов. 10 шагов к удвоению продаж

- Правило богатства № 1 – личный финансовый план

- Я выбираю богатство. Курс по эффективному управлению денежными потоками

- Без офиса. Как создать команду энерджайзеров в тапках

- Миллион на чаевых. Как стать супербогатым официантом

- РОП. Семь систем для повышения эффективности отдела продаж

- Управляю проектом как Бог. Все, что нужно знать о проджект-менеджменте

- Будущее России после Covid-19

- Папа, у меня есть бизнес. Как нормально зарабатывать в 16 лет

- От спама до любви. Как email-рассылки, мессенджеры и соцсети могут стать ключом к сердцу клиента

- Продавец эмоций. Как создать и спродюсировать громкий проект

- Ограбление Instagram PRO. Как создать и быстро вывести на прибыль бизнес-аккаунт

- Digital всемогущий. 101 инструмент для повышения продаж с помощью цифровых технологий

- Открытый (в)опрос. Общественное мнение в современной истории России. Том 1

- Управляй играя. Руководство командой с помощью шахматных стратегий

- Ты стоишь больше. Как повысить свою популярность и ценность в глазах окружающих

- Идеальный бизнес-ассистент. Как найти и воспитать надежного помощника

- PR Guide. Как самостоятельно разработать стратегию коммуникаций

- Sister to sister. Бизнес-истории от Ирины Хакамада, Ирины Эльдархановой, Дарьи Петра и других удивительных женщин

- Князья и капуста. Эффективные бизнес-стратегии для менеджеров среднего звена

- Репутация в сети. Как формировать репутацию в сети, создавать фанатов своего бренда и защищаться от информационных атак

- Франшиза на миллиард. 20 шагов для масштабирования вашего бизнеса

- Лидокол. Как продавать в сфере онлайн-образования

- Человек покупающий и продающий. Как законы эволюции влияют на психологию потребителя и при чем здесь Люк Скайуокер

- Made in China. Как вести онлайн-бизнес по-китайски

- Бизнес в порядке! Самоучитель для менеджеров и бизнесменов по внедрению CRM и других «эм»

- РБК Pro: практикум для руководителя. Как поддержать настрой в команде и не перегореть самому

- НКО. Как устроены некоммерческие организации

- Стратегия вверх тормашками. Нестандартный подход к маркетингу для малого и среднего бизнеса, который сэкономит вам деньги, время и нервы

- Психосоматика компаний. Как выявить реальные причины проблем в бизнесе и лечить не симптомы, а болезнь

- Эффективный менеджер и руководитель

- Спиральная динамика для бизнеса. Как создать сильную и быструю компанию

- Управление клиентской базой. Как настроить работу клиентского отдела и получить максимальный результат

- Победа над долгами