Управление государственной и муниципальной собственностью: право, экономика, недвижимость и природопользование

000

ОтложитьЧитал

Коллектив авторов, 2014 © Оформление. ЗАО «Юстицинформ», 2014

Введение

Одной из важнейших функций государства является обеспечение удовлетворения общественных потребностей.

К услугам, которые необходимы всему обществу и должны быть доступны всем гражданам, относятся бесплатное всеобщее образование, здравоохранение (в пределах такого минимума, который государство может обеспечить), фундаментальная наука, радио и телевещание общего пользования, Вооруженные силы их охрана правопорядка. К имуществу, дающему гражданам страны общественные блага, принадлежат, например, шоссейные дороги, мосты, национальные парки и заповедники, городские улицы и площади и пр.

Если эти объекты государственные, то они содержатся за счет налогоплательщиков и плата за пользование ими не берется. Такое имущество на балансе государства не является капиталом, приносящим доход, и статистика не включает его в сектор предприятий.

К категории общественных благ относятся также услуги более широкого спектра отраслей, которые составляют производственную и социальную инфраструктуру современной экономики (электроэнергетика, газоснабжение, водоснабжение, тепловое хозяйство больших городов, почтовая и телефонно-телеграфная связь, железные дороги и городской общественный транспорт). Эти услуги не бесплатны, но они должны быть доступны для всех граждан и всех предприятий. Между тем данные виды деятельности откосятся к отраслям «естественной монополии», и предприятия, которые осуществляют ее, в большинстве стран находятся в государственной собственности.

В современной экономике, где развиваются две основные формы собственности частная и государственная, действуют частные предприятия (индивидуальные и коллективные), государственные (имущество которых полностью принадлежит государству) и смешанные, где имущественные права государства и частных вкладчиков сочетаются в той или иной пропорции («третий сектор»).

Из особенностей природы общественного блага следует, что субъект потребляет его вне зависимости от того, оплачивает он издержки производства или нет. Это означает, что возможна ситуация, когда ни один потребитель общественного блага не станет добровольно финансировать его производство, а, следовательно, при частной организации производства таких благ они производиться не будут (или в лучшем случае будет наблюдаться их дефицит)’.

Соответственно, к государственному сектору экономики относятся государственные предприятия, организации и учреждения.

В отличие от государственного сектора государственная собственность – это все материальное и нематериальное имущество, находящееся в распоряжении государства. Из сказанного ясно, что количественные оценки государственного сектора и государственной собственности в реальности могут существенно различаться.

В данной работе будут подробно рассмотрены вышеуказанные аспекты управления государственной и муниципальной собственностью.

Авторский коллектив выражает благодарность Кувшиновой С. В., Масталыгиной О. В., Рачковой Е. А., Шевченко А. Д., Буравчиковой Я. Г., Трифонову А. В. и Федухину А. Н. за участие в сборе практических материалов по проблемам управления недвижимостью и природопользования.

Часть 1

Общие вопросы управления государственной и муниципальной собственностью

Глава 1

Система управления государственной и муниципальной собственностью

Под экономическими отношениями собственности следует понимать отношения присваивающего лица с другими группами лиц, отдельными лицами и государством по поводу присвоенных материальных благ. Суть этого отношения заключается в том, что лицо относится к присвоенному имуществу как к своему, только ему принадлежащему; соприкасающиеся с ним по поводу этого имущества лица, наоборот, исходят из того, что оно для них является чужим. В рамках этого общественного отношения собственник владеет, пользуется и распоряжается принадлежащим ему имуществом.

Таким образом, собственность как экономическая категория представляет собой действия по владению, пользованию и распоряжению имуществом в рамках исторически сложившегося способа присвоения.

Все вышеизложенное и обусловило выбор темы настоящей работы и ее основную цель: раскрыть понятие собственности, и ее основные формы по законодательству России. Поставленная цель реализуется решением следующих задач:

Раскрыть понятие государственной и муниципальной собственности;

Изучить основные аспекты государственной и муниципальной собственности;

Рассмотреть механизм управления государственной и муниципальной собственности.

1.1. Понятие государственной и муниципальной собственности

РФ на основании пункта 1 статьи 212 ГК РФ признаются частная, государственная, муниципальная и другие формы собственности. При этом права всех собственников защищаются законом и судом равным образом.

Понятие собственность на имущество включает в себя право владения – физическое обладание этим имуществом, право пользования – возможность использования имущества и получения дохода от этого использования и право распоряжения – возможность продать, обменять, подарить или иным образом распорядиться имуществом.

Согласно пункту 1 статьи 214 ГК РФ государственной собственностью в РФ является:

1. имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность);

2. имущество, принадлежащее на праве собственности субъектам Российской Федерации – республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта Российской Федерации).

При этом от имени Российской Федерации и субъектов Российской Федерации на основании пункта 1 статьи 125 ГК РФ могут своими действиями приобретать и осуществлять имущественные права и обязанности, выступать в суде органы государственной власти в рамках их компетенции, установленной актами, определяющими статус этих органов.

Муниципальной собственностью в соответствии с пунктом 1 статьи 215 ГК РФ является имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям. От имени муниципальных образований своими действиями могут приобретать и осуществлять имущественные права и обязанности, выступать в суде органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.[1]

Право государственной и муниципальной собственности в Российской Федерации разграничивается и регламентируется:

1. ГК РФ;

2. Постановлением ВС РФ от 27 декабря 1991 г. № 3020-1 «О разграничении государственной собственности в Российской Федерации на федеральную собственность, государственную собственность республик в составе российской Федерации, краев, областей, автономной области, автономных округов, городов Москвы и Санкт-Петербурга и муниципальную собственность»;

3. Распоряжением Президента РФ от 18 марта 1992 г. № 114-рп «Об утверждении положения об определении пообъектного состава федеральной, государственной и муниципальной собственности и порядке оформления прав собственности»;

4. Постановлением Правительства РФ от 10 февраля 1994 г. № 96 «О делегировании полномочий Правительства Российской Федерации по управлению и распоряжению объектами федеральной собственности»;

5. иными нормативными правовыми актами.

На практике часто возникает путаница, связанная с нахождением арендуемого имущества в хозяйственном ведении или оперативном управлении учреждений, казенных предприятий или государственных органов. Попытаемся прояснить ситуацию.

Согласно статье 294 ГК РФ государственное или муниципальное унитарное предприятие, которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом в пределах, определяемых ГК РФ.

Так, например, в соответствии с пунктом 2 статьи 295 ГК РФ предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог или иным способом распоряжаться этим имуществом без согласия собственника.

Остальным имуществом, принадлежащим предприятию на праве хозяйственного ведения, оно распоряжается самостоятельно.

Возможна ситуация, когда предприятие, которому недвижимое имущество принадлежит на праве хозяйственного ведения, сдает его в аренду без согласия собственника имущества. Такая сделка аренды недействительна согласно статье 168 ГК РФ и влечет для сторон неблагоприятные последствия, предусмотренные гражданским законодательством.

На основании пункта 1 статьи 296 ГК РФ право оперативного управления представляет собой владение, пользование и распоряжение казенным предприятием или учреждением, закрепленным за ним имуществом в пределах, установленных законом, в соответствии с целями деятельности этого казенного предприятия или учреждения, заданиями собственника и назначением имущества. При этом согласно пункту 1 статьи 297 такое предприятие вправе отчуждать или иным способом распоряжаться всем закрепленным за ним имуществом лишь с согласия собственника этого имущества.

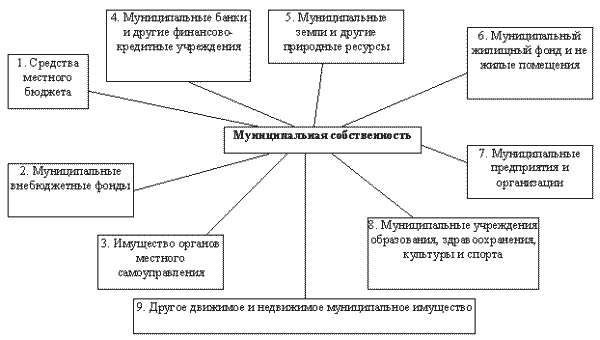

Наиболее полный перечень возможных объектов муниципальной собственности содержится в ст. 29 ФЗ «Об общих принципах организации МСУ в РФ». Схематично они изображены на рис. 1.1.

Рис. 1.1. Объекты муниципальной собственности

Данный перечень является открытым, что предполагает возможность нахождения в муниципальной собственности и иных объектов. В частности таких как: пакеты акций, доли участия в хозяйственных обществах, транспортные средства, малоценное имущество и др.

1.2. Методы управления муниципальной собственностью

На сегодняшний день местными администрациями могут быть использованы как организационно-распорядительные, так и экономические методы управления муниципальной собственностью. К первой группе методов можно отнести:

1. создание муниципальных предприятий;

2. контракты с руководителем муниципальных предприятий;

3. договора на передачу прав на имущество;

4. внесение доли в уставный капитал акционерных обществ;

5. передача имущества с баланса на баланс и списание;

6. аренда, лизинг;

7. залог, ипотека;

8. доверительное управление (траст);

9. отчуждение;

10. приватизация муниципальных предприятий.

Вторая группа методов включает:

1. муниципальный заказ;

2. нормативы отчислений от прибыли муниципальных предприятий в городской бюджет;

3. дотации;

4. нормативы платежей за использование муниципальной собственности;

5. местное налогообложение;

6. экономические санкции, штрафы.

Аренда и субаренда занимают особое место в системе управления муниципальной собственностью. Доходы от сдачи в аренду муниципального имущества является стабильным источником доходов местных бюджетов, поэтому управление муниципальной собственностью не означает ее продажу по максимально высокой цене. В качестве перспективного направления можно назвать создание предприятий смешанной формы собственности в различных сферах городской экономики. Будучи держателем пакета акций, местная администрация может принимать непосредственное участием в оперативном управлении предприятиями. По всем предприятиям (и смешанным, и чисто муниципальным) необходимо наладить систему профессионального аудита с целью своевременного предотвращения банкротства и контроля за «движением» имущества. Поскольку, собственнику принадлежат все правомочия в отношении соответствующего объекта собственности, то он в праве самостоятельно выбирать для себя такие правовые режимы ее использования, которые максимально способствуют достижению его целей. Он вправе сам владеть и пользоваться своим имуществом (к примеру, зданием, в котором расположены органы МСУ, транспортом, бюджетными средствами и другими объектами), а может передавать эту собственность во владение, пользование и распоряжение другими лицами, оставаясь при этом, оставаясь собственником или распоряжаться им иным способом.[2]

Само МО в лице органов МСУ использует сравнительно небольшую часть муниципальной собственности. Большая ее часть передается на тех или иных условиях (правовых режимах). Например, таких как аренда, доверительное управление, бесплатное пользование, хозяйственное ведение, залог. Наряду с перечисленными способами собственник вправе распоряжаться принадлежащими ему объектами и таким образом, когда прекращаются его права собственности:

– внесение имущества в качестве вклада в уставный капитал хозяйственных обществ;

– продажа (приватизация) имущества; его дарение; безвозмездная передача в собственность других лиц (в случаях, когда это допускается федеральным законодательством).

Цель муниципальной политики в области управления собственностью – получение максимального эффекта от ее использования. Эффект может быть получен как в денежной форме (например, за счет арендной платы), так и путем извлечения прямой пользы (оказание услуг населению). Муниципальная собственность, не приносящая достаточной пользы либо экономического эффекта, может быть приватизирована.

1.3. Характеристика системы управления государственной собственностью

Вопрос о сравнительной эффективности государственных и приватизированных предприятий в переходной экономике является весьма спорным. Достоверных и однозначных аргументов для предпочтения того иди иного организационно-правового статуса предприятия просто не существует. И это проблема не только переходной экономики. В условиях нормально функционирующего рынка в странах Запада в принципе тоже не доказано, что приватизация государственных предприятий приводит к росту их эффективности. Масштабное сокращение госсектора в развитых странах в 80-х гг. в основном преследовало цель устранения чрезмерной бюрократизации управления госпредприятиями, постоянного и бесконтрольного вмешательства в экономику государственного чиновничества. Что же касается эффективности работы предприятий, особенно крупных, то в современных условиях она зависит скорее не от «инстинкта собственника», а от качества, профессионализма управления, т. е. от уровня менеджмента и способности собственника контролировать результаты его деятельности. Это же в полной мере относится и к трансформирующейся экономике постсоциалистических стран.[3]

В переходной экономике опыт преобразования государственных предприятий в АО с различными объемами государственных пакетов акций позволяет сделать, по крайней мере, два принципиальных вывода. Во-первых, во всех странах с переходной экономикой возобладало мнение, что сохранять в руках государства целесообразно только пакеты, обеспечивающие ту или иную степень контроля в управлении компанией. Обычно это не менее 25–30 % капитала АО, что позволяет государству участвовать в управлении, но не ограничивать при этом жестко права частных инвесторов. В иных случаях целесообразно сохранить в руках государства более крупные, нередко контрольные пакеты акций. Есть и АО со 100 % государственного капитала. Как правило, крупные государственные пакеты необходимы в так называемых стратегически важных отраслях и производствах, где сильный государственный контроль рассматривается как решающий фактор экономической безопасности страны. Так, Мингосимущество России относит к стратегически важным три группы АО:

– предприятия, работающие в сфере естественных монополий как общероссийского, так и регионального значения (РАО «Газпром», РАО «ЕЭС России»);

– предприятия, занимающие доминирующее положение на том или ином товарном рынке и требующие целенаправленной реструктуризации для создания конкурентной среды (значительная часть региональных предприятий обрабатывающей промышленности);

– предприятия, акции которых используются для создания интегрированных образований (например, холдингов, вертикально интегрированных компаний и т. п.), необходимых для реализации государственной структурной политики в некоторых отраслях экономики, например, в оборонной промышленности, транспорте. Примет ром могут служить также предприятия, входящие в вертикальные нефтяные компании, во многие финансово-промышленные группу.

Во-вторых, в любой стране с переходной экономикой имеются отрасли и производства, которые традиционно являются объектом безусловной монополии государства. В России к таковым обычно относят водные ресурсы, воздушный бассейн, недра, леса и многое другое. Также к ним можно отнести транспортные магистрали, единые энергетические системы, памятники искусства, государственные золотые и валютные резервы и много другое. Правда, нередко возникают существенные разногласия в подходах к приватизации некоторых функций государства и объектов государственной собственности – образования, здравоохранения, страхования, социального обеспечения, культуры. Особняком стоит вопрос о земле, приватизация которой в переходный период допускается не во всех странах. В большинстве стран с переходной экономикой пока нет развитого рынка земли. Купля-продажа ее, как правило, жестко регулируется государством. Обычно не допускается продажа земли иностранным физическим и юридическим лицам. В том случае, когда сделки купли-продажи допускаются, земля не может быть перепродана в течение определенного длительного времени (например, в Румынии – в течение десяти лет). Тем не менее, идет постепенная приватизация земель сельскохозяйственного назначения с использованием разнообразных методов – от возврата земель прежним владельцам (реституция) до передачи в собственность или длительную аренду земельных наделов членам бывших сельскохозяйственных кооперативов. Так, в Чехии к 1997 г. было приватизировано более 80 % государственных земель, в Болгарии – более 50 %. Особой проблемой структуры государственного сектора является государственная собственность на банковские финансовые организации. В России большинство коммерческих банков с самого начала реформы были частными, а государство держало контроль лишь в таких ключевых финансовых структурах, как Сбербанк, Внешэкономбанк.[4]

Восточно-европейские страны с приватизацией банков не спешили, и вопрос об этом встал лишь после практического завершения приватизации в реальном секторе. В приватизации банков ставка делалась на крупного иностранного инвестора, причем права иностранного банковского капитала жестко регулируются государством. В Китае медленные реформы в государственном секторе промышленности явились причиной того, что главные банки продолжают оставаться в государственной собственности и кредитовать госпредприятия, хотя в целом они стали больше уделять внимания рискам и доходам, сокращать поддержку ненадежных заемщиков.

Общие выводы по главе

На современном этапе развития российской экономики все больше проявляется негативная тенденция снижения эффективности управления и использования государственной и муниципальной собственности по сравнению с частным сектором. В Российской Федерации многие предприятия и учреждения данных форм собственности являются в настоящее время практически единственными поставщиками товаров и услуг, как для населения, так и для самого государства, поэтому решение проблемы повышения уровня управления данными видами собственности приобретает принципиальное значение. Первостепенную роль в этом процессе должна играть нормативно-правовая база, обеспечивающая усиление государственного контроля и регулирование как в государственном секторе экономики, так и в других сферах, связанных с использованием государственной собственности.

К основным задачам законодательного обеспечения эффективного управления федеральной и муниципальной собственностью можно отнести:

– структурную и количественную оптимизацию организаций и предприятий государственной и муниципальной форм собственности;

– обеспечение полного и своевременного учета государственной и муниципальной собственности и всех проводимых с ней операций;

– создание единой системы контроля за сохранностью государственной и муниципальной собственности и использованием её по назначению;

– выработку критериев оптимальных решений по распоряжению государственной и муниципальной собственностью;

– повышение инвестиционной привлекательности государственной и муниципальной собственности.

Большинство из перечисленных задач можно решить посредством разработки Федерального закона «Об управлении государственной собственностью в Российской Федерации». Данный закон должен содержать:

– цели, задачи и принципы управления государственной собственностью (по основным видам объектов собственности);

– правила разграничения федеральной собственности, собственности субъектов Федерации, собственности муниципальных образований;

– особенности владения, пользования, распоряжения имуществом;

– правила и порядок отнесения имущества к каждому из видов собственников;

– правила и организационные основы учета имущества; классификации объектов учета; ведения реестров государственного и муниципального имущества;

– принципы организации системы управления собственностью;

– сферы компетенции органов государственной власти в отношении собственности;

– общие принципы управления собственностью на уровне субъектов Российской Федерации и муниципальных образований, которые должны стать для них основой разработки собственной нормативно-правовой базы;

– правила и порядок приобретения и прекращения прав собственности;

– критерии и параметры оценки эффективности деятельности хозяйствующих субъектов с точки зрения эффективности использования бюджетных средств (например, обязательность ведения и представления на все уровни бюджетной системы балансовой отчетности по собственности, пассивам и активам собственника);

– критерии и правила сохранения объектов собственности в качестве субъектов хозяйствования (принципы и условия реорганизации).